中心思想

本报告对迈克生物(300463)进行了公司点评,维持“买入”评级,并分析了其业绩增长的驱动因素和未来发展潜力。

业绩稳健增长,受益于产品结构优化

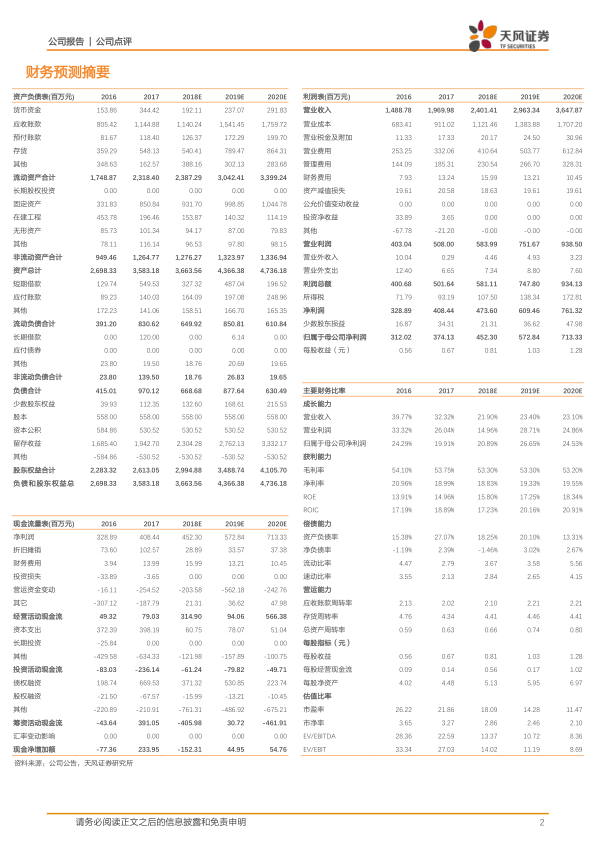

- 业绩预告稳健增长: 迈克生物发布业绩预告,预计2018年实现净利润同比增长15%-25%,剔除股份支付费用影响后,预计增长20%-30%,显示出公司良好的盈利能力和成长性。

- 产品布局丰富,化学发光仪带动增长: 300速化学发光仪配套试剂盒获批,丰富了产品线,尤其是甲状腺功能检测相关试剂盒的补充,将有效提升公司在高端免疫产品市场的竞争力,拉动化学发光产品业务的快速增长。

主要内容

事件

迈克生物发布业绩预告,预计2018年实现盈利43,025.20万元—46,766.53万元,比上年同期增长15%—25%。剔除限制性股票激励计划产生的费用摊销影响后,归属于上市公司股东的净利润增长率预计为20%-30%。

300速化学发光仪配套试剂盒获批,丰富产品布局

2018年8月,公司收到四川省CFDA颁发的关于7项化学发光试剂盒的《医疗器械注册证》,集中于甲状腺功能检测,是对公司目前现有甲状腺检测产品的补充与丰富。后续又有3项传染病类测定试剂盒获批。以上十个获批的试剂盒均是公司全自动化学发光检测仪i3000的配套试剂。2017年公司新的300速发光仪i3000已经取得四川省食品药品监督管理局颁发的《医疗器械注册证》,平台原理是直接化学发光(吖啶酯),可以为客户提供高端免疫产品,将会拉动化学发光产品业务更快速增长,进一步扩大核心产品的竞争优势。

化学发光市场前景广阔

化学发光市场容量约为240亿,行业增速为20-25%,国产占有率10-15%,且国产取代进口进程刚刚开始,迈克是目前国产的4-5家主流发光企业之一,未来化学发光产业竞争格局不会变成红海,产品壁垒高,公司的化学发光产品线预计未来2-3年保持50%复合增速,发光试剂毛利水平高,高毛利产品的高增长带来利润增厚。

产品管线齐全,高研发投入蓄力新产品上市

公司已成为行业产品品种最丰富的企业之一,拥有生化、发光、血球、血凝、POCT、PCR、测序、血型等产品,积极布局全产业链。同时,公司高度重视新产品的研发工作,2018 年上半年研发投入 6545 万元,同比增长 61.98%,占自产产品收入的 14.38%,拥有研发人员 485人。截止 2018 年上半年末,公司试剂研发项目立项共300项,报告期内新增60项,仪器研发项目立项 11 项,新增项目 2 项。公司已获得国内产品注册证 313 项, 其中生化诊断产品134项,免疫产品141项。持续的高研发投入及快速转产能力为公司产品管线的拓充及优化提供有力保障,确立公司在体外诊断领域的技术优势。

盈利预测与投资建议

我们预计18-20年净利润为4.52、5.73、7.13亿元,对应EPS为0.81、1.03、1.28元,维持“买入”评级。

风险提示

行业竞争加剧的风险;并购整合不达预期的风险;产品质量导致的潜在风险;技术创新与技术泄密的风险等

总结

业绩增长动力分析

本报告分析了迈克生物的业绩预告,认为公司业绩稳健增长,主要受益于产品结构的优化和新产品的推出。特别是300速化学发光仪配套试剂盒的获批,将有效提升公司在高端免疫产品市场的竞争力,拉动化学发光产品业务的快速增长。

投资建议与风险提示

报告维持对迈克生物“买入”评级,并给出了未来几年的盈利预测。同时,报告也提示了行业竞争加剧、并购整合不达预期、产品质量和技术创新等风险,提醒投资者注意。

微信扫一扫-立即使用

微信扫一扫-立即使用