中心思想

迈克生物Q1业绩强劲增长,战略转型成效显著

本报告核心观点指出,迈克生物2019年第一季度归母净利润实际增长20-30%,超出市场预期,主要得益于公司在产品和技术上的持续投入,加速实现全产业链、全产品线布局,并推动自产产品收入高速增长。

化学发光领域核心竞争力突出,未来增长潜力巨大

报告强调,公司在化学发光这一高景气度、高壁垒行业中具备核心竞争力,自产产品优势明显,且拥有健全的渠道网络。预计未来2-3年化学发光产品线将保持50%的复合增速,高毛利产品将持续增厚公司利润,为公司带来巨大的增长潜力。

主要内容

2019年第一季度业绩预告分析

迈克生物发布2019年第一季度业绩预告,预计实现归母净利润11,539.54万元-12,542.98万元,同比增长15%-25%。剔除非经常性损益(约10万元政府补助)和限制性股票激励计划产生的费用摊销(约700万元)后,公司归属于上市公司股东的净利润增长率预计为20%-30%,表明实际业务表现强劲。

全产业链与产品线布局驱动自产收入高增长

公司业绩的稳健增长归因于其加速全产业链、全产品线布局的战略。通过加大产品和技术投入,保障研发持续产出,公司不断优化产品结构。在化学发光领域,自2017年9月新型化学发光仪i3000(300速)获批后,公司已逐步丰富配套试剂,目前拥有至少10项配套试剂产品注册证,可开展主要检测项目,满足客户多样化需求。公司正逐步由代理产品转向提供检验实验室整体解决方案的IVD生产商,2018年自产产品收入显著提升,预计2019年有望延续高增长势头。

化学发光行业高景气度与公司核心优势

化学发光行业前景广阔,根据估算,行业增速达20-25%,而国产占有率仅为10-15%,进口替代空间巨大。迈克生物作为国产主流发光企业之一,具备优秀的化学发光自产产品,产品壁垒高。公司健全的渠道网络进一步筑高了市场门槛,保证了发光产品的蓝海状态。预计公司化学发光产品线未来2-3年将保持50%的复合增速。此外,发光试剂毛利水平高,平均毛利率在75-80%,高毛利产品的快速增长将有效增厚公司利润。

维持“买入”评级及未来业绩展望

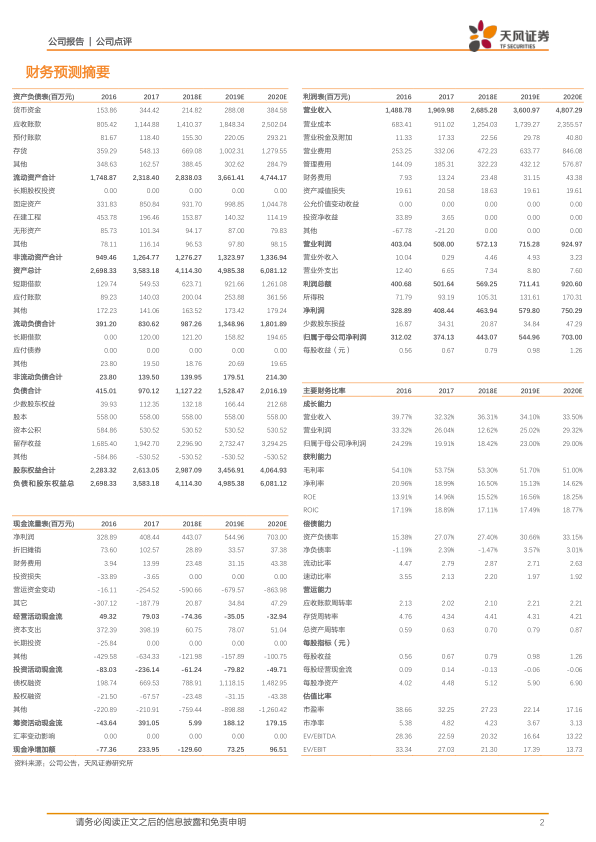

基于公司2019年开头的强劲业绩增长势头,报告维持迈克生物“买入”评级。预计公司2019-2020年营收分别为36.0亿元和48.1亿元,净利润分别为5.4亿元和7.0亿元,对应EPS为0.98元和1.26元,PE分别为22X和17X。目标价格维持在25.27元。同时,报告提示了耗材降价、新产品研发不及预期、300速化学发光仪推广不及预期以及竞争加剧导致利润空间下降等风险。

总结

迈克生物2019年第一季度业绩表现强劲,归母净利润实际增长20-30%,主要得益于公司在产品和技术上的持续投入以及全产业链、全产品线布局的加速推进,特别是自产产品收入实现高速增长。公司在化学发光这一高景气度、高壁垒的细分市场中具备显著的核心竞争力,其优秀的自产产品和健全的渠道网络构筑了高门槛,预计未来2-3年化学发光产品线将保持50%的复合增速,高毛利产品将持续贡献利润。基于此,报告维持对迈克生物的“买入”评级,并对其未来业绩增长持乐观预期,但同时提示了潜在的市场和运营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用