中心思想

本报告对迈克生物(300463)的三季报进行了分析,核心观点如下:

-

业绩稳健增长,自产产品驱动: 公司前三季度营收和净利润均实现稳健增长,主要得益于自主产品的快速推广,尤其是化学发光产品。

-

盈利能力略有提升,费用控制平稳: 公司毛利率略有提升,但净利率有所下降,期间费用控制基本平稳,现金流状况良好,ROE同比提升。

-

维持“买入”评级: 考虑到公司在化学发光领域的竞争优势和健全的渠道网络,以及其他产品的稳步推进,维持“买入”评级。

主要内容

公司业绩表现

-

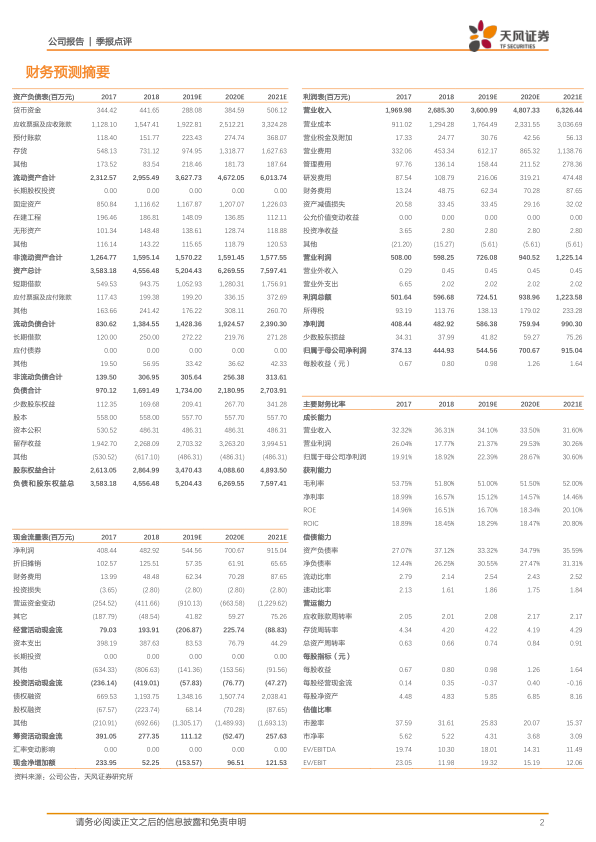

营收与利润双增长: 迈克生物发布三季报,前三季度营收23.48亿元,同比增长20.11%;归母净利润4.14亿元,同比增长16.50%;扣非后归母净利润4.1亿元,同比增长17.42%。第三季度营收8.31亿元,同比增长17.26%;归母净利润1.45亿元,同比增长16.94%;扣非后归母净利润1.41亿元,同比增长18.75%。

-

自产产品驱动增长: 免疫产品预计保持快速增长态势,血球同样实现较快增长,整体自产产品预计增速较快,代理较为平稳增长。自主产品仪器按计划实现全国范围的装机数量,化学发光i3000和i1200新装机进度正常推进。

盈利能力与费用分析

-

毛利率略有提升,净利率下降: 前三季度毛利率为52.76%,同比提升0.49pp,净利率为18.92%,同比下降0.68pp。

-

期间费用平稳增长: 前三季度销售费用、管理费用、研发费用、财务费用占总收入的比例分别为16.91%、4.41%、3.24%、2.03%,较去年同期+0.65pp、-0.32pp、-0.43pp、+0.30pp。期间费用增长主要由于股权激励费用、投放折旧摊销和市场推广以及财务费用借款利息增加所致。

现金流与财务指标

-

现金流增长明显: 前三季度经营活动产生的现金流量净额为8588.15万元,同比增长110.82%。经营性现金流净额/营业收入为3.66%,同比提升1.58%。

-

财务指标分析: 前三季度应收账款周转率和存货周转率同比下降,资产负债率同比提升2.74pp至38.98%。ROE为14.42%,同比提升1.02pp,归母净利润占营收比例同比下降0.55pp,资产周转率同比下降3.03pp,权益乘数同比提升4.59pp。

投资建议

-

维持“买入”评级: 迈克生物具备优秀的化学发光自产产品和健全的渠道网络,构筑了较高的竞争壁垒。预计19-21年EPS分别为0.98/1.26/1.64元/股,维持“买入”评级。

-

风险提示: 耗材降价风险、新产品研发不及预期、300速化学发光仪推广不及预期、竞争加大导致利润空间下降等。

总结

本报告分析了迈克生物2019年前三季度的业绩表现,公司营收和净利润均实现稳健增长,主要得益于自主产品的快速推广。公司毛利率略有提升,但净利率有所下降,期间费用控制基本平稳,现金流状况良好,ROE同比提升。考虑到公司在化学发光领域的竞争优势和健全的渠道网络,以及其他产品的稳步推进,维持“买入”评级。同时,报告也提示了耗材降价、新产品研发不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用