中心思想

本报告对迈克生物(300463)2019年年度报告进行了深度分析,核心观点如下:

-

业务结构优化与效率提升: 公司通过优化业务结构,自产产品占比提升,区域分布更加均衡,经营效率显著提升,现金流大幅改善。

-

研发投入与产品创新: 公司加大研发投入,特别是在生化试剂抗干扰和分子诊断领域,同时新冠病毒核酸检测产品获批,有望贡献业绩增量。

主要内容

经营业绩分析

-

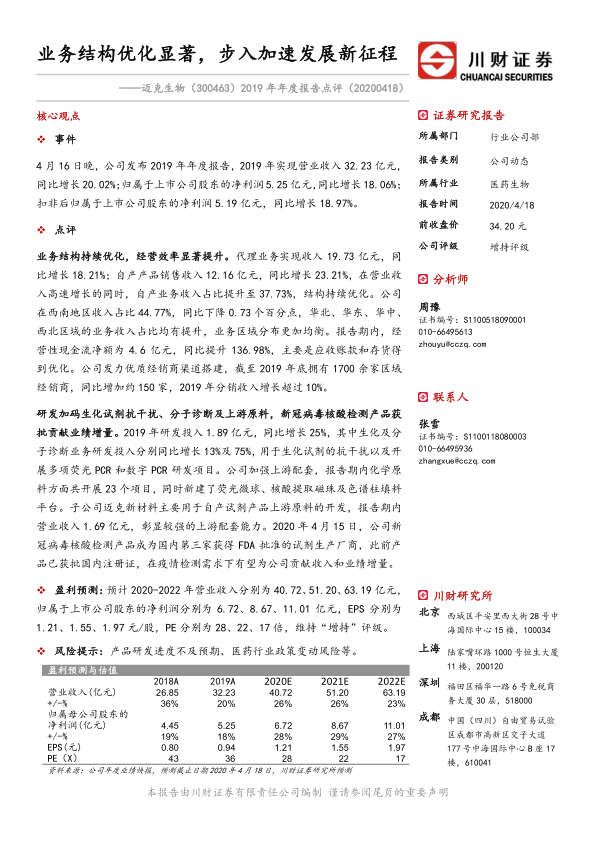

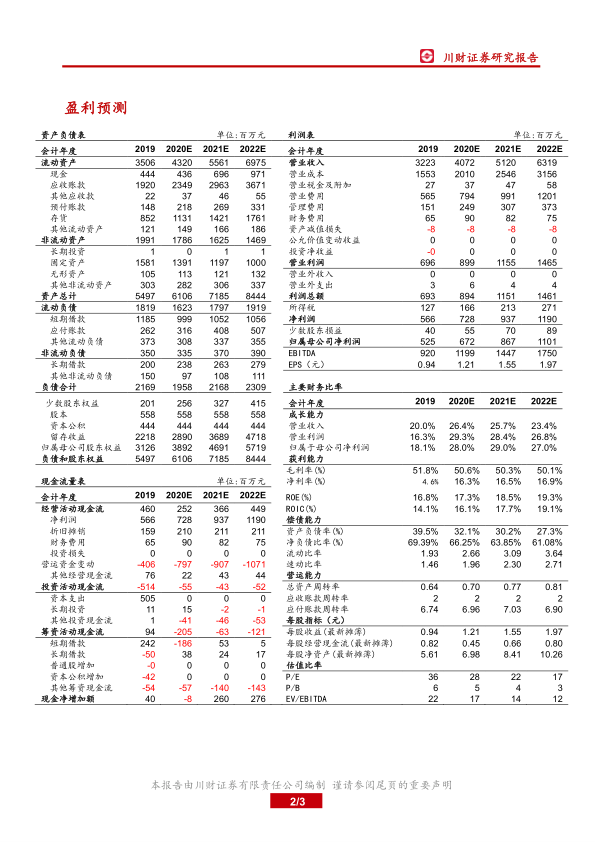

营收与净利润增长: 2019年公司实现营业收入32.23亿元,同比增长20.02%;归属于上市公司股东的净利润5.25亿元,同比增长18.06%。

-

业务结构优化: 代理业务收入19.73亿元,同比增长18.21%;自产产品销售收入12.16亿元,同比增长23.21%,自产业务收入占比提升至37.73%。

-

区域分布均衡: 西南地区收入占比下降,华北、华东、华中、西北区域的业务收入占比均有提升。

-

现金流改善: 经营性现金流净额为4.6亿元,同比提升136.98%,主要得益于应收账款和存货的优化。

-

渠道拓展: 截至2019 年底拥有 1700 余家区域经销商,同比增加约150家,分销收入增长超过10%。

研发投入与产品创新

-

研发投入增加: 2019年研发投入1.89亿元,同比增长25%,其中生化及分子诊断业务研发投入分别同比增长13%及75%。

-

研发方向: 生化试剂的抗干扰、荧光 PCR 和数字 PCR 研发项目。

-

上游配套加强: 化学原料方面共开展23个项目,同时新建了荧光微球、核酸提取磁珠及色谱柱填料平台。子公司迈克新材料营业收入1.69亿元。

-

新冠产品获批: 新冠病毒核酸检测产品成为国内第三家获得 FDA 批准的试剂生产厂商,有望贡献收入和业绩增量。

盈利预测与估值

-

盈利预测: 预计2020-2022年营业收入分别为40.72、51.20、63.19亿元,归属于上市公司股东的净利润分别为6.72、8.67、11.01亿元,EPS分别为1.21、1.55、1.97元/股。

-

投资评级: 维持“增持”评级。

总结

迈克生物在2019年通过业务结构优化、加大研发投入和拓展市场渠道,实现了营收和净利润的稳健增长。自产产品占比提升,区域市场分布更加均衡,经营效率显著提高。新冠病毒核酸检测产品的获批,有望为公司带来新的业绩增长点。维持“增持”评级,看好公司未来的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用