中心思想

自主产品销售驱动业绩增长

迈克生物2019年业绩快报显示,公司营业收入和净利润均实现稳健增长,主要得益于自主产品销售的快速增长和收入结构的持续优化。

盈利能力持续提升

公司通过优化产品结构和市场推广,不断提升盈利能力,加权平均净资产收益率有所增长,未来随着新产品的上市和市场渠道的拓展,盈利能力有望进一步提升。

主要内容

1. 事件概述

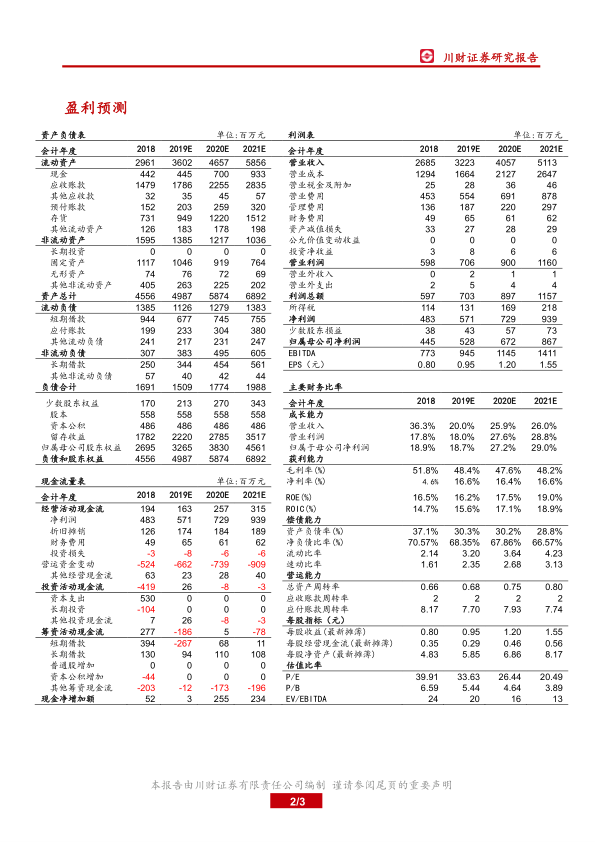

公司发布2019年年度业绩快报,预计实现营业收入32.23亿元,同比增长20.02%;归属于上市公司股东的净利润5.28亿元,同比增长18.66%;基本每股收益0.9554元/股,同比增长18.85%;加权平均净资产收益率18.11%,同比增长1.5个百分点。

2. 收入结构持续优化,自主产品销售快速增长

第四季度公司业务保持稳定增长,Q4实现营业收入8.75亿元,环比增长5.29%,归属上市公司股东的净利润1.14亿元,同比增长28.09%,环比略有下降。通过对收购渠道子公司考核自产产品销售额的方式,公司代理业务占比或逐步调整,不断优化收入结构。

3. 生化诊断试剂销售增长快于行业,高速发光仪快速推向市场

报告期内公司生化试剂增长约17%,高于生化诊断行业增速(6%-7%)。高速发光仪i3000于2018年四季度开始推广,截至2019年底装机量约470台,单台仪器年产出额有望超过40万元,预计随着配套试剂的获批,今年有望实现装机量和单台产出的双增长。

4. 多项新产品稳步上市,市场推广和销售渠道建设工作顺利开展

公司中低速分析仪i1000、高通量血细胞分析仪F800等仪器在今年获批,i1000面向二级以下医疗机构,在直接发光技术平台上与i3000互补,替代IS1200;血细胞检测产品面向市场需求,近期有望实现血球流水线的上市。

5. 盈利预测与投资评级

预计2019-2021年营业收入分别为32.23、40.57、51.13亿元,归属于上市公司股东的净利润分别为5.28、6.72、8.67亿元,EPS分别为0.95、1.20、1.55元/股,对应PE分别为34、26、20倍,维持“增持”评级。

6. 风险提示

产品研发进度不及预期、医药行业政策变动风险等。

总结

业绩增长动力分析

迈克生物2019年业绩表现良好,主要受益于自主产品销售增长和收入结构优化。生化诊断试剂销售增长超过行业平均水平,高速发光仪市场推广顺利,新产品陆续上市,为公司未来发展奠定基础。

投资建议与风险提示

维持“增持”评级,但需关注产品研发进度和医药行业政策变动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用