中心思想

业绩增长与疫情冲击并存

本报告分析了乐普医疗2019年的业绩表现和2020年一季度的业绩预告,指出公司在2019年主营业务保持高增长,器械板块发力显著。但2020年一季度受疫情影响,业绩出现下滑。

战略投资与未来发展

报告还分析了公司定增预案,认为引入战略投资者将有助于公司新产品研发、改善资本结构、强化海外竞争力。维持“强烈推荐”评级,并提示了产品降价、推广不及预期等风险。

主要内容

2019年业绩回顾

-

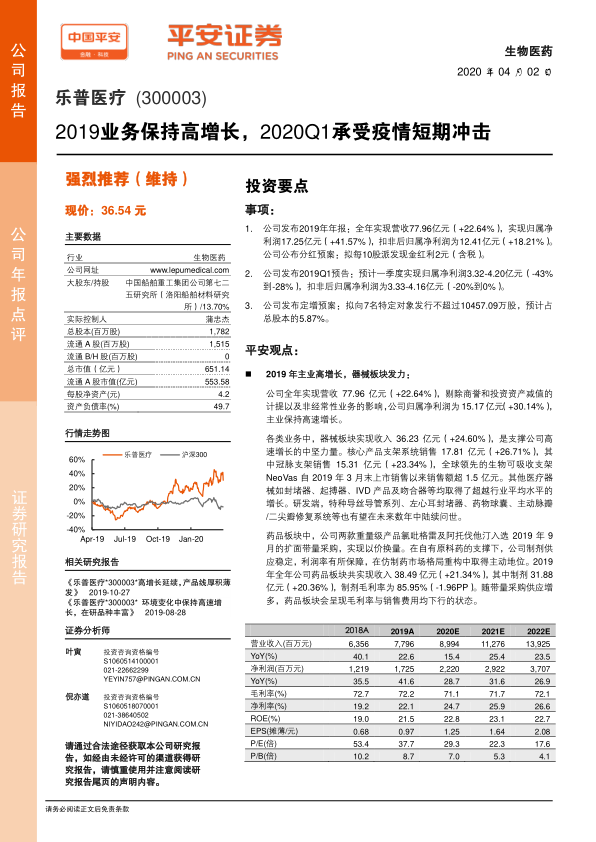

营收与利润增长: 乐普医疗2019年实现营收77.96亿元,同比增长22.64%;归属净利润17.25亿元,同比增长41.57%。

-

分红预案: 公司拟每10股派发现金红利2元(含税)。

-

器械板块驱动增长: 器械板块实现收入36.23亿元,同比增长24.60%,是公司高速增长的主要动力。支架系统销售17.81亿元,同比增长26.71%,其中生物可吸收支架NeoVas销售额超1.5亿元。

-

药品板块稳健发展: 药品板块实现收入38.49亿元,同比增长21.34%,其中制剂收入31.88亿元,同比增长20.36%。氯吡格雷及阿托伐他汀入选带量采购,以价换量,自有原料药保障利润率。

2020年Q1业绩预告及疫情影响

-

业绩下滑: 预计一季度实现归属净利润3.32-4.20亿元,同比下降43%到28%。

-

疫情冲击: 疫情期间医院常规门诊、手术减少,导致器械产品需求下滑,药品销售也有所减少。

定增预案分析

-

定增计划: 拟向7名特定对象发行不超过10457.09万股,预计占总股本的5.87%,募资不超过31.80亿元。

-

资金用途: 资金主要用于新产品研发、临床和注册,改善资本结构,强化海外竞争力,引入战投。

-

战略意义: 认为此次增发若能顺利实施,对公司的持续发展将起到重要作用,有助于公司从行业参与者向引领者转变,并进一步打开市场空间。

投资评级与风险提示

-

维持评级: 维持“强烈推荐”评级。

-

盈利预测调整: 考虑到疫情影响以及公司股权投资获益,调整公司2020-2022年EPS预测为1.25、1.64、2.08元。

-

风险提示:

- 产品降价风险:高值耗材产品是医疗降价的重点领域。

- 产品推广不及预期:新推出产品不能充分融入平台实现快速放量。

- 产品临床/上市/招标不及预期:多个产品在研发或推广阶段。

总结

业绩增长与未来展望

乐普医疗在2019年实现了主营业务的高速增长,尤其在器械板块表现突出。尽管2020年一季度受到疫情的短期冲击,但公司通过定增引入战略投资者,有望推动未来持续发展。

投资建议与风险提示

平安证券维持对乐普医疗的“强烈推荐”评级,并提示了产品降价、推广不及预期等风险,建议投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用