乐普医疗(300003)

主要观点:

事件:

公司发布2022年年报和2023年一季度报告。2022年实现营业收入106.09亿元,同比下降0.47%;归母净利润22.03亿元,同比增长28.12%,扣非归母净利润21.42亿元,同比增长15.50%。

2023年Q1实现营业收入24.37亿元,同比下降4.39%,归母净利润5.97亿元,同比增长9.45%,扣非归母净利润5.62亿元,同比增长2.78%。

事件点评:

器械板块仍是公司最亮眼的业务,2022年创新器械产品同比增长超40%

2022年公司医疗器械板块实现收入58.79亿元(yoy-4.70%),扣除与疫情急救性需求相关影响后公司常规业务营收增长35.64%。目前器械板块中冠脉植介入及结构性心脏病业务贡献较多,外周植介入、心脏节律管理及电生理等目前尚未形成规模,随着产线逐渐丰富,收入贡献有望逐步扩大,心血管植入创新组合全年实现43.60%快速增长(主要包括药可切组合、结构性心脏病等),传统冠脉金属支架受集采影响占比持续下降。

目前公司所有器械业务,涉及未集采的品种较少,公司外科类产品如吻合器、超声刀,IVD领域均有望通过集采实现销量快速增长。2022年11月,江西省医保局公布了《关于肝功生化类检测试剂省际联盟集中带量采购拟中选结果公示的通知》,乐普诊断所有申报项目全部中选入围。2022年12月福建省医保局组织开展腔镜切割吻/缝合器类医用耗材省际联盟集中带量采购,乐普外科多品牌获得腔镜系列产品全线中标,旗下品牌长沙润杰手动、电动腔镜获得剩余量首选分配资格。2023年通过带量采购中标,公司相关产品市占率有望进一步提升,该业务板块可实现稳健增长。

除扩大已布局器械品类的市场份额外,公司也坚持创新,在研产品丰富。(1)冠脉介入领域,公司已推出冠状动脉血流储备分数(FFR),有利用精准诊断;在研还包括各类功能性球囊、药物球囊,其中脉冲声波球囊目前已向NMPA提交注册申请,锚定球囊正准备提交注册申请。(2)结构性心脏病领域,公司积极布局可降解材料的封堵器,避免传统金属封堵器各类并发症的同时,也可使患者长期获益;且也在向心脏瓣膜领域布局产品。除了公司市场占有率较高的冠脉介入和结构性心脏病领域,公司也在外周介入、心脏电生理、心脏节律管理、神经调控、心衰等领域布局产品。

消费器械布局元年,未来成长可期

2022年公司在消费属性医疗器械领域展开战略布局,不断探索消费市场。目前在皮肤科、眼科、齿科领域均已有产品陆续面世。齿科领域,子公司乐普乐齐专注儿童和成人隐形正畸,并针对细分市场需求,推出efree儿童生长趋势矫治器、ifree儿童青少年隐形矫治器等一系列特色产品。眼科领域,下属公司上海菁视代理并销售角膜塑形镜及配套护理产品,公司也正快速推进角膜塑形镜及配套护理产品的自主研发,而且下属公司菁眸的角膜塑形镜也已获批上市。皮肤科领域,公司利用材料学研发平台,布局了一系列注射类皮肤科产品。

消费医疗领域市场空间大,与居民消费升级息息相关。公司在器械领域深耕多年,在材料领域更有多年积累,目前在消费医疗器械领域横向探索,有望成公司另一大业绩增长来源。

投资建议

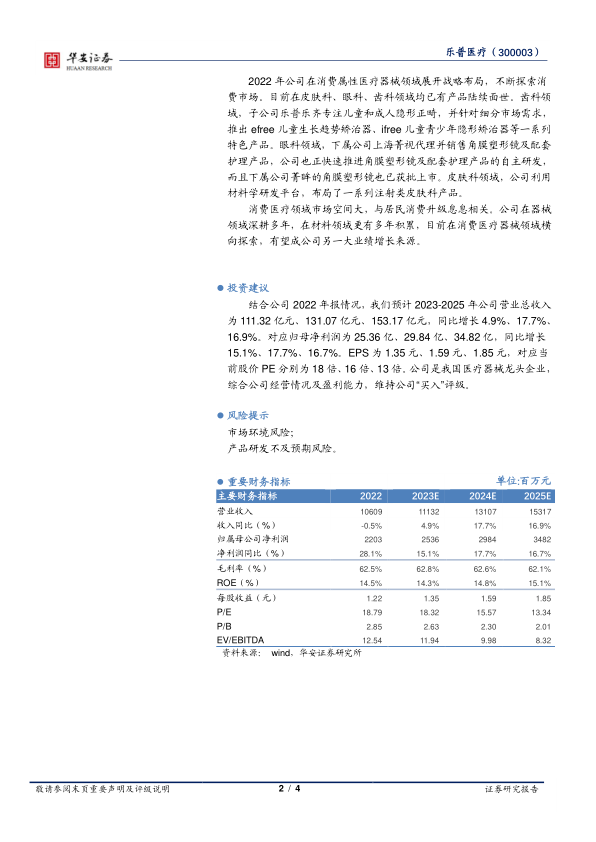

结合公司2022年报情况,我们预计2023-2025年公司营业总收入为111.32亿元、131.07亿元、153.17亿元,同比增长4.9%、17.7%、16.9%。对应归母净利润为25.36亿、29.84亿、34.82亿,同比增长15.1%、17.7%、16.7%。EPS为1.35元、1.59元、1.85元,对应当前股价PE分别为18倍、16倍、13倍。公司是我国医疗器械龙头企业,综合公司经营情况及盈利能力,维持公司“买入”评级。

风险提示

市场环境风险;

产品研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用