乐普医疗(300003)

主要观点:

事件:

公司发布2024年三季报,2024年前三季度公司实现营业收入47.85亿元,同比下降23.55%,归母净利润8.03亿元,同比下降40.70%,扣非净利润7.34亿元,同比下降42.91%。

其中,公司2024年单三季度实现营业收入14.02亿元,同比下降28.41%,归母净利润1.05亿元,同比下降73.12%,扣非净利润0.87亿元,同比下降77.19%。

点评:

业绩增速继续放缓,费用率有所提升

公司2024年第三季度实现营业收入14.02亿元,同比下降28.41%,2024Q1/Q2公司收入增速分别为-21.14%和-21.58%,第三季度的增速继续放缓,主要系公司加快业务结构调整,导致人员重置和业务再造产生大额支出,同时也与部分业务渠道库存清理、医疗整顿等因素有关。

从业务结构看,2024年前三季度公司器械收入25.63亿元,同比下降10.48%。核心的心血管植介入业务方面,2024年前三季度收入16.69亿元,同比增长16.10%,其中冠脉植介入业务实现营业收入12.13亿元,同比增长9.47%;结构性心脏病业务实现营业收入3.85亿元,同比增长54.89%。药品板块2024年前三季度实现营业收入14.76亿元,同比下降38.90%,其中原料药业务实现营业收入2.85亿元,同比下降11.51%;制剂业务实现营收11.92亿元,同比下降43.11%。

费用端,公司前三季度销售、管理、研发费用分别为9.74亿元、4.76亿元、5.57亿元,同比增长约-18.42%、-15.64%、-17.45%,销售费用率约20.35%(同比提升1.28pp),管理费用率9.95%(同比提升0.93pp),研发费用率11.64%(同比提升0.86pp)。尽管费用端随收入有所收缩,但公司期间费用率有所升高,主要因公司加快业务结构调整,短期费用端支出较大导致。

组织架构重塑,聚焦优势主业

2024年以来,公司在内部进行了调整整顿,着重在以下三方面:(1)组织架构重构:将原先分散于各职能部门的职能进行集中整合,成立集团运营中心;同时,强化总部干部的管理效能,重组集团组织人事部。(2)选拔年富力强的干部走向核心执行层面;(3)各种手段关停并转无竞争优势的赛道和公司。预计随着公司内部管理效率的改善,公司在业务层面上也会迎来新的转机。

投资建议

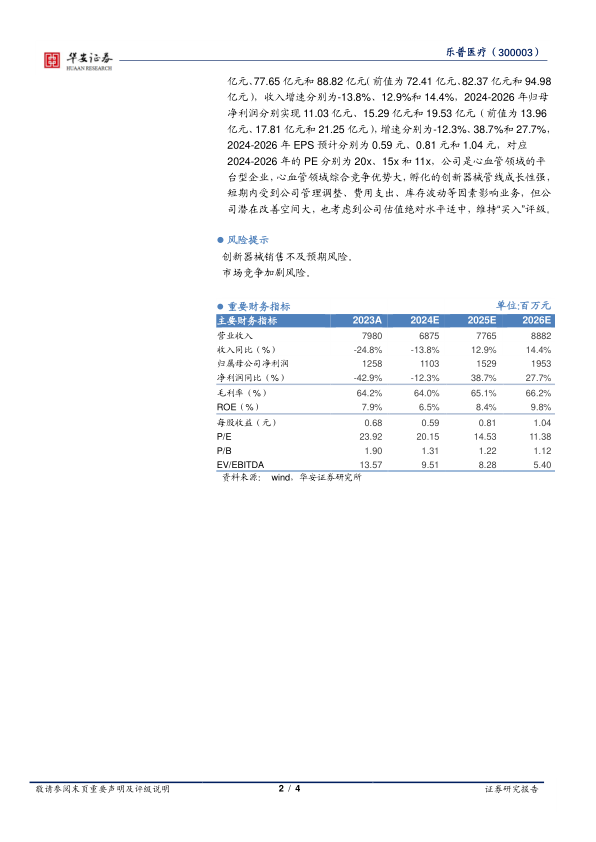

我们调整了盈利预测,预计2024-2026年公司收入分别为68.75亿元、77.65亿元和88.82亿元(前值为72.41亿元、82.37亿元和94.98亿元),收入增速分别为-13.8%、12.9%和14.4%,2024-2026年归母净利润分别实现11.03亿元、15.29亿元和19.53亿元(前值为13.96亿元、17.81亿元和21.25亿元),增速分别为-12.3%、38.7%和27.7%,2024-2026年EPS预计分别为0.59元、0.81元和1.04元,对应2024-2026年的PE分别为20x、15x和11x,公司是心血管领域的平台型企业,心血管领域综合竞争优势大,孵化的创新器械管线成长性强,短期内受到公司管理调整、费用支出、库存波动等因素影响业务,但公司潜在改善空间大,也考虑到公司估值绝对水平适中,维持“买入”评级。

风险提示

创新器械销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用