伟思医疗(688580)

事件:

2022年6月27日,公司公告《2022年限制性股票激励计划(草案)》,激励计划拟授予激励对象的限制性股票数量为36.63万股,约占本激励计划草案公布日公司股本总额6,861.94万股的0.53%。公司同时正在实施2021年限制性股票激励计划,两次限制性股票激励计划相互独立。

事件点评:

22年限制性股票激励计划,激励覆盖面增加,强化激励力度公司此次2022年限制性股票激励计划,首次授予对象共计30名(占公司截止2021年12月31日员工总数575人的5.22%,另公司2021年推出的限制性股票激励计划已覆盖102名激励对象),主要包括公司副总经理、高级研发总监在内的董事会认为需要激励的人员。

此次激励计划,首次授予限制性股票29.30万股,占本激励计划拟授予限制性股票总数的80.00%;预留7.33万股,占本激励计划拟授予限制性股票总数的20.00%(预留部分对应的激励对象激励计划通过经股东大会审议通过后12个月内确定)。首次授予激励对象的限制性股票授予价格为26.34元/股,授予价格为激励计划草案公布前60个交易日公司股票交易均价的48.51%。

另外,此次激励计划对2022-2023年业绩进行考核。公司业绩考核目标为公司经审计的2022年营业收入或归属于上市公司股东扣除非经常性损益后的净利润剔除本次及其它激励计划的股份支付费用的数值较2021年增长不低于30%,2023年营业收入或归属于上市公司股东扣除非经常性损益后的净利润剔除本次及其它激励计划的股份支付费用的数值较2022年增长不低于20%。

21年经营稳中有升,如期完成股票激励的考核目标,22年有望如期完成业绩考核

公司2021年实现归母净利润约1.78亿元,同比增长23.77%,其中,全年股份支付的税后影响金额约为1816万元,不考虑股份支付费用,2021年全年实现归母净利润约1.96亿元,同比增长36.42%,扣非归母净利润约1.68亿元,同比增长31.13%,如期完成公司21年限制性股票计划的考核目标(归母净利润或营业收入任一个同比增速超过30%即可)。

公司2022年的限制性股票激励计划,承接了2021年公司激励计划的业绩考核目标(2022年业绩同比增速不低于30%)。而且,公司2022年股权激励计划授予价格(26.34元/股)低于2021年的授予价格(分红调整后价格38.95元/股),预计对相关激励对象能够起到较强的激励作用,从而推动激励目标顺利实现。本次激励对象为前次没有激励的员工以及新增的核心员工,更有利于绑定优秀员工,共同发展。

稳定核心团队,为公司2023年业绩增长指明方向

公司2022年股票激励计划同时考核2023年的业绩增长目标。以2022年业绩为基数,2023年同比增长不低于20%。公司正处于发展的关键阶段,后续产品线丰富,充分保障股权激励的有效性是稳定核心人才的重要途径。此次激励计划的实施将更加稳定核心团队,尤其是公司新增产品线康复机器人以及医美能量源设备的员工,实现骨干员工利益与股东利益的深度绑定。

投资建议

2022年疫情扰动下从需求和供给端运营不正常带来全年的业绩具备不确定性,对企业运营是考验,我们考虑到行业的推动以及公司发展内核,认为行业和公司在2022年二季度是低点,三季度开始将会逐渐改善,2023年和2024年将会是收获时点。此次股票激励计划,将更加稳定核心团队,实现骨干员工利益与股东利益的深度绑定。

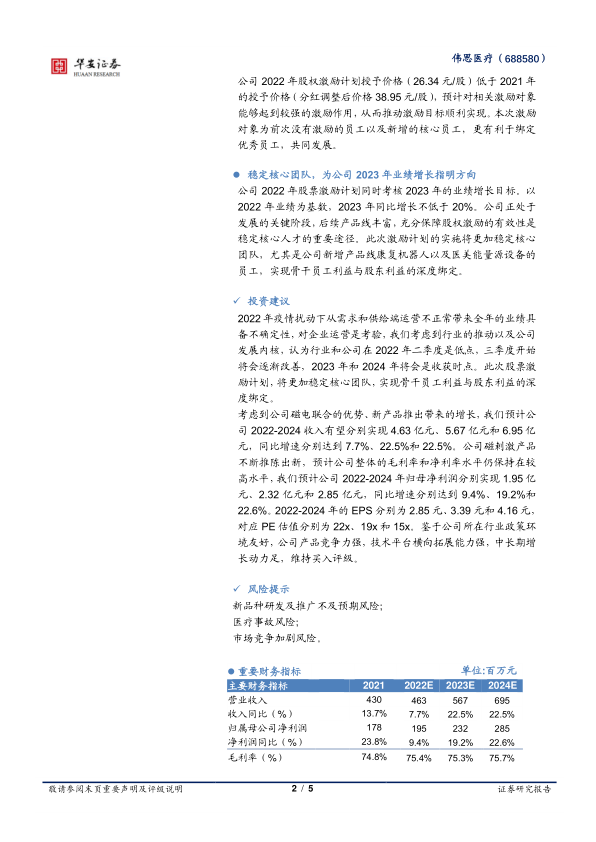

考虑到公司磁电联合的优势、新产品推出带来的增长,我们预计公司2022-2024收入有望分别实现4.63亿元、5.67亿元和6.95亿元,同比增速分别达到7.7%、22.5%和22.5%。公司磁刺激产品不断推陈出新,预计公司整体的毛利率和净利率水平仍保持在较高水平,我们预计公司2022-2024年归母净利润分别实现1.95亿元、2.32亿元和2.85亿元,同比增速分别达到9.4%、19.2%和22.6%。2022-2024年的EPS分别为2.85元、3.39元和4.16元,对应PE估值分别为22x、19x和15x。鉴于公司所在行业政策环境友好,公司产品竞争力强,技术平台横向拓展能力强,中长期增长动力足,维持买入评级。

风险提示

新品种研发及推广不及预期风险;

医疗事故风险;

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用