伟思医疗(688580)

主要观点:

事件:

公司发布公告披露拟收购合肥科瑞达激光:依据公司战略规划,为进一步推进公司在能量源器械领域的战略布局,拟投资 5,880 万元人民币收购科瑞达激光 70%的股权,收购完成后,科瑞达激光成为公司控股子公司,纳入公司合并报表范围。

事件点评

完善公司能量源器械布局,与医美能量源设备技术研发相协同

科瑞达激光是一家从事医用激光研发生产与销售的高新技术企业,其拥有钬激光相关产品三类医疗器械产品注册证( Ho:YAG 激光治疗机)和二类医疗器械产品注册证(治疗激光用石英光纤),主要应用于泌尿外科、皮肤科、耳鼻喉科、妇科等科室。 而且除钬激光相关产品外,其还相继研发了绿激光治疗机、激光治疗机、半导体激光治疗仪、激光采血仪、 YAG 激光治疗机、二氧化碳激光治疗机、半导体脱毛仪和1470nm 激光治疗机等医用激光设备。

公司收购完成后,科瑞达的研发团队作为单独的研发小组并入公司

整体的研发队伍,与公司其他能量源设备的研发一起。科瑞达拥有十多年的医用激光技术的积累,拥有较好的生产、质控管理体系,也能够帮助公司之后在医美能量源设备上开拓更多新产品。 同时,公司相较科瑞达的资金、人才、市场实力更强,也能够帮助科瑞达进一步在医用激光领域做大做强。

借助科瑞达在泌尿科的渠道优势,带动公司电刺激和磁刺激设备进入泌尿科

科瑞达的钬激光相关产品主要用于泌尿科, 临床多用于碎石手术,是泌尿科开科必备的设备之一,公司目前拥有 1000 多家不同等级医院客户,全国范围内有 8000-10000 家潜在客户,公司在泌尿科有较强的渠道资源和品牌影响力。 公司的电刺激设备和磁刺激设备在泌尿科同样也较大的应用空间,例如对前列腺炎、神经源性膀胱、膀胱过度活动、女性压力性尿失禁等临床症状的治疗。 后续随着科瑞达销售团队、经销商团队的整合,预计也将带动公司盆底康复类设备在泌尿科的装机放量。

投资建议

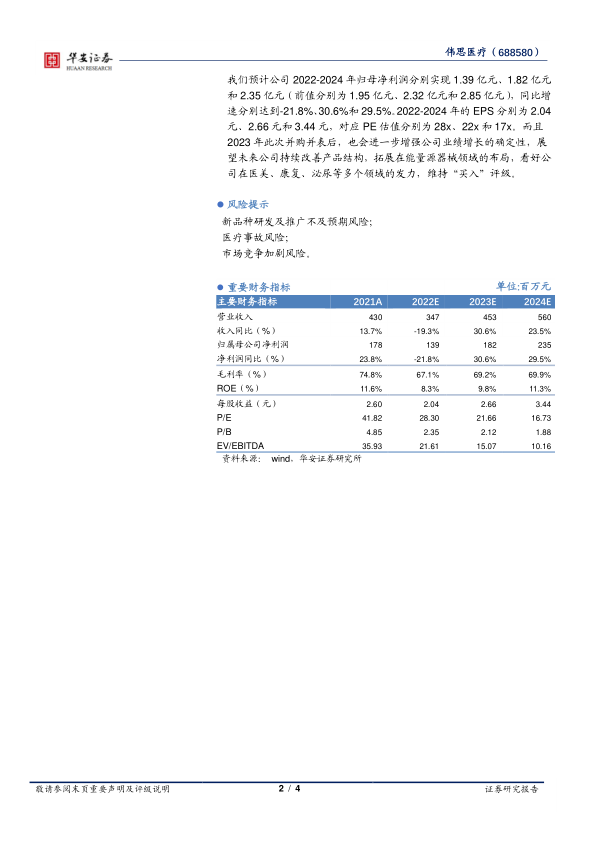

由于今年以来公司电刺激设备收入持续下滑,我们调整了公司的盈利预测,在不考虑此次收购的情况下, 我们预计公司 2022-2024 收入有望分别实现 3.47 亿元、 4.53 亿元和 5.60 亿元( 前值分别为 4.63 亿元、5.67 亿元和 6.95 亿元),同比增速分别达到-19.3%、 30.6%和 23.5%。

我们预计公司 2022-2024 年归母净利润分别实现 1.39 亿元、 1.82 亿元和 2.35 亿元( 前值分别为 1.95 亿元、 2.32 亿元和 2.85 亿元),同比增速分别达到-21.8%、 30.6%和 29.5%。 2022-2024 年的 EPS 分别为 2.04元、 2.66 元和 3.44 元,对应 PE 估值分别为 28x、 22x 和 17x。 而且2023 年此次并购并表后,也会进一步增强公司业绩增长的确定性,展望未来公司持续改善产品结构, 拓展在能量源器械领域的布局,看好公司在医美、康复、泌尿等多个领域的发力, 维持“买入” 评级。

风险提示

新品种研发及推广不及预期风险;

医疗事故风险;

市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用