伟思医疗(688580)

事件:

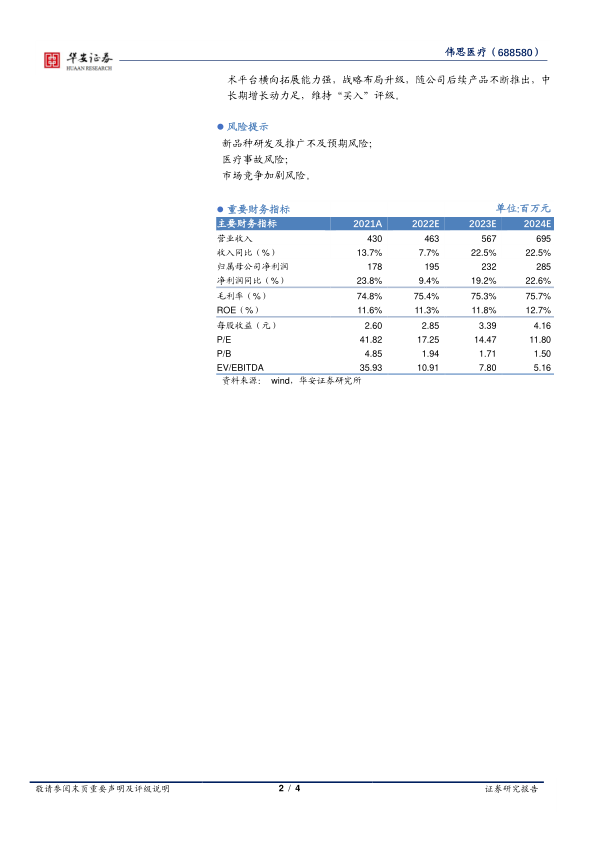

2022年8月30日,公司披露2022年中报。公司2022年上半年实现营业收入1.34亿元,同比下降29.94%,归属于上市公司股东的净利润0.38亿元,同比下降44.70%,归属于上市公司股东的扣除非经常损益的净利润0.27亿元,同比下降53.09%。

事件点评

22Q2业绩环比有所恢复,同比仍有下滑

2022Q2,公司营收实现0.80亿元,环比2022Q1有较大恢复(22Q1收入约0.54亿元),同比下降28.06%,归母净利润实现0.21亿元,同比下降43.94%,销售毛利率73.23%,仍保持在较高水平。

分产品来看,2022年上半年,公司磁刺激产品实现收入0.56亿元,同比下降15.82%,电刺激产品实现收入0.27亿元,同比下降58.39%,公司电刺激品类业绩大幅下滑带动公司整体收入增长承压,展望下半年,疫情防控边际缓和,医院常规的招标、采购活动也将继续恢复,磁刺激产品重回高增长轨道,下半年有望边际继续恢复。

坚持推动“一体两翼”战略升级,医美能量源设备和康复机器人发展前景广阔

2022年上半年,公司对原有业务线迭代升级,下一代盆底磁刺激取得医疗注册证;下一代生物反馈仪产品(心越II)于2022年6月取得注册证,已进入上市阶段。在运动康复方面,X-walk100、200已实现转产并上市,X-locom100已获证并完成批量生产。X-locom200、300已提交注册申报。在医美能量源类产品,有序推进塑性磁、射频、皮秒激光等设备的研发。

目前,公司已建成以磁刺激产品为主体,以康复机器人和医美能量源产品为“两翼”的战略布局,从原来主要布局的盆底/产后康复、神经康复、精神康复,战略升级至康复全场景以及医美能量源器械两个优质赛道,未来成长天花板将逐步打开。

投资建议

我们维持盈测不变,预计公司2022-2024收入有望分别实现4.63亿元、5.67亿元和6.95亿元,同比增速分别达到7.7%、22.5%和22.5%。公司磁刺激产品不断推陈出新,预计公司整体的毛利率和净利率水平仍保持在较高水平,我们预计公司2022-2024年归母净利润分别实现1.95亿元、2.32亿元和2.85亿元,同比增速分别达到9.4%、19.2%和22.6%。2022-2024年的EPS分别为2.85元、3.39元和4.16元,对应PE估值分别为17x、14x和12x。基于公司所在行业政策环境友好,公司技术平台横向拓展能力强,战略布局升级,随公司后续产品不断推出,中长期增长动力足,维持“买入”评级。

风险提示

新品种研发及推广不及预期风险;

医疗事故风险;

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用