威高骨科(688161)

事件

威高骨科发布2023年半年度公告:2023年上半年,实现营业收入8.05亿元,同比下降33.42%;归母净利润1.12亿元,同比下降74.25%;扣非归母净利润1.07亿元,同比下降74.94%。

集采影响逐步出清,业绩有望企稳回升

2023年上半年,公司实现营收8.05亿元,同比下降33.42%,归母净利润1.12亿元,同比下降74.25%,主要受脊柱类耗材集采执行影响。伴随骨科耗材集采相继落地,产品价格降低有望刺激潜在手术需求增长;公司凭借产线全、品牌多的优势,市场份额有望进一步提升。截至中报,公司拥有超20000种不同规格的产品,涵盖骨科植入医疗器械、骨科手术医疗器械及组织修复领域,是国内骨科医疗器械产品线最齐备的公司之一。

销售模式转型提速,运营效率持续提升

公司营销网络成熟而广泛,伴随集采政策常态化推进,公司积极推进销售模式转型,市场份额进一步扩大。同时,通过搭建仓储物流信息化系统,实现了运营效率的提高,此外,海星关节业务全面实施配送加服务的销售模式,并且在空白医院推行“合伙人”战略,有力支撑了终端业务量的提升。截至中报,公司与超过2300家经销商建立了合作关系,客户覆盖超过4500家医院,业务范围覆盖全国主要地区和地级市医院,产品认可度持续提升。

在研项目稳步推进,产品布局持续完善

2023年上半年,公司持续发力研发,积极推进研发中心建设,组建完成武汉研发中心项目组,可顺利承接骨科新材料等项目的落地。同时,公司稳步推进在研项目,新产品领域持续取得突破。其中,运动医学产线的可吸收界面螺钉、全缝线锚钉,神经外科产线的聚醚醚酮颅骨板、颅骨接骨板、固定钉等多个产品先后取得注册证。此外,2023年5月公司完成对浙江量子医疗器械有限公司的股权收购,进一步拓展脊柱微创领域业务。报告期内,公司研发投入为6171.9万元,同比增长2.22%。

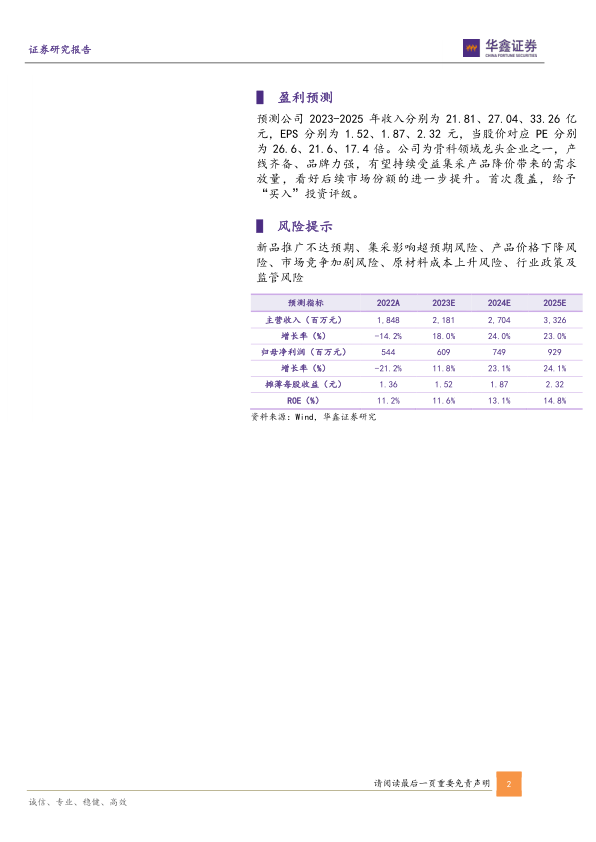

盈利预测

预测公司2023-2025年收入分别为21.81、27.04、33.26亿元,EPS分别为1.52、1.87、2.32元,当股价对应PE分别为26.6、21.6、17.4倍。公司为骨科领域龙头企业之一,产线齐备、品牌力强,有望持续受益集采产品降价带来的需求放量,看好后续市场份额的进一步提升。首次覆盖,给予“买入”投资评级。

风险提示

新品推广不达预期、集采影响超预期风险、产品价格下降风险、市场竞争加剧风险、原材料成本上升风险、行业政策及监管风险

微信扫一扫-立即使用

微信扫一扫-立即使用