康德莱(603987)

事件:

公司披露2022年报,公司实现营业收入31.19亿元,较上年同期增长0.70%;实现归母净利润3.12亿元,较上年同期增长6.97%。同时,公司也公布2023年一季报,2023年第一季度公司实现营业收入6.89亿元,同比下降20%,实现归母净利润0.85亿元,较上年同期增长20.08%,实现扣非归母净利润0.82亿元,较上年同期增长31.22%。

事件点评

2022年公司理顺产品线,后续新产品将不断推出

2022年公司整体业绩基本符合预期,2022Q4受国内疫情影响,收入端实现7.20亿元,同比下降18.44%,归母净利润0.56亿元,同比下降28.98%,销售毛利率实现32.91%。

从公司业务结构看,公司标本采集类业务实现收入4.88亿元(yoy+84%),穿刺护理类业务实现收入19.43亿元,穿刺介入类业务实现收入1.59亿元,医美板块贡献收入0.64亿元。分区域看,2022年公司国内业务实现收入21.16亿元(yoy+3.47%),国外业务实现收入9.96亿元(yoy-4.48%)。

2020-2022年公司展开多元产业的投资布局,推进了穿刺产业、标本采集产业、医美产业、有源器械产业、全品类渠道产业、家庭医疗产业的经营拓展,践行了“聚焦穿刺主业、发展多元产业”的战略思想,上海、浙江、广东、广西四个产业基地的经营格局已形成,区块经营之间的相互协同、助力的效应显现。

新产品方面,公司迭代升级、研发的新产品陆续上市。2022年,公司一次性使用注射笔用针头、一次性穿刺活检针系列、一次性使用麻醉穿刺针完成国内注册;动物类器械完成标准备案并启动上市销售;新增了输注泵类有源器械产品。滑套式安全胰岛素注射器、滑套式安全注射器、一次性使用无菌注射器带安全针、一次性使用安全胰岛素配套笔针等产品海外注册获批。

在研产品线方面,一次性使用泵用注射器、一次性使用引流袋、安全留置针、安全注射针、安全采血针、安全胰岛素笔配套用针、消毒帽、非无菌采血管、改进型加药注射器、安全植入式针、卵母细胞采集器等迭代产品也将陆续完成国内注册上市。

2023Q1公司扣归母非净利润超预期增长

2023Q1公司扣非归母净利润实现0.82亿元,较上年同期增长31.22%,销售净利率也达到15.05%,是公司近几年季度以来的较高水平。我们认为一方面与公司收入结构变化导致的毛利率提升,2023Q1公司销售毛上率达到34.40%,较同一统计口径下的2022Q3和2022Q4分别提升2.20pp和1.49pp,另一方面与公司费用控制相关。

投资建议

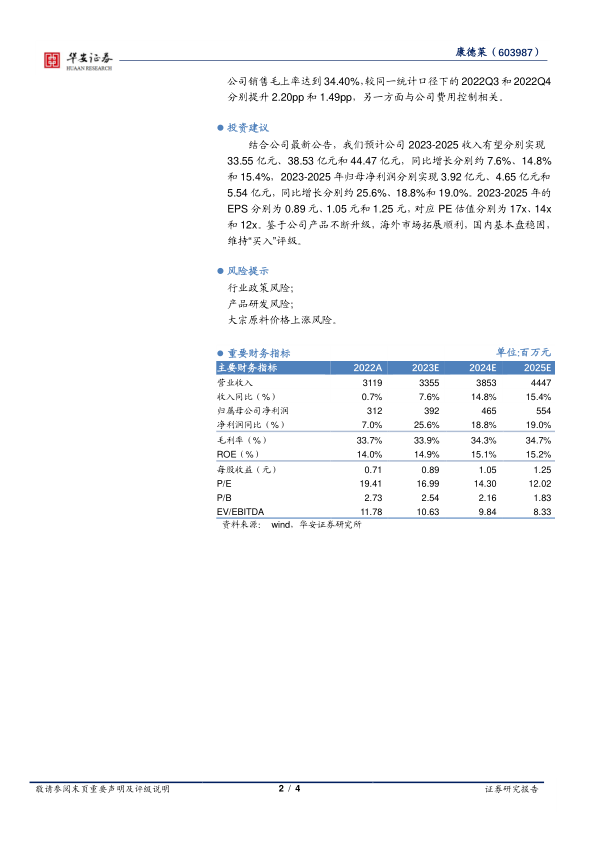

结合公司最新公告,我们预计公司2023-2025收入有望分别实现33.55亿元、38.53亿元和44.47亿元,同比增长分别约7.6%、14.8%和15.4%,2023-2025年归母净利润分别实现3.92亿元、4.65亿元和5.54亿元,同比增长分别约25.6%、18.8%和19.0%。2023-2025年的EPS分别为0.89元、1.05元和1.25元,对应PE估值分别为17x、14x和12x。鉴于公司产品不断升级,海外市场拓展顺利,国内基本盘稳固,维持“买入”评级。

风险提示

行业政策风险;

产品研发风险;

大宗原料价格上涨风险。

微信扫一扫-立即使用

微信扫一扫-立即使用