中心思想

本报告对康弘药业(002773.SZ)进行公司点评,核心观点如下:

-

朗沐市场潜力巨大,医保放量确定性高: 康柏西普作为自主研发的生物I类药,针对眼底新生血管疾病市场,国内销售潜力过百亿。进入国家医保后,销量增长显著,未来三年销售额有望突破十亿,新适应症获批将进一步打开市场空间。

-

海外市场前景广阔,业绩增长可期: 康柏西普美国临床三期试验顺利推进,预计2021年左右实现海外上市销售,有望占据10-15%的市场份额,带来超8亿美金的销售收入,极大增厚公司业绩。

-

研发平台提供长期动力,非生物药业务稳健: 公司已搭建VEGF靶点单抗平台,为中长期成长提供动力。同时,非生物药业务保持稳健增长,为公司提供稳定的现金流。

主要内容

1. 支撑评级的要点

1.1 朗沐适应症市场空间巨大,进入医保增长确定性和持续性高

国内眼底新生血管疾病患者超过千万,康柏西普已获批wAMD和CNV适应症,DME和RVO适应症也在积极推进中。2017年销售额6.18亿元,同比增长30%,进入医保后放量明显。预计2018年朗沐销售额将呈现逐季度攀升趋势。国际市场方面,康柏西普有望凭借疗效、注射频次和价格优势,在海外市场占据一席之地,带来超8亿美金的销售收入。

1.2 公司已搭建VEGF靶点抗体平台提供中长期成长动力

公司是国内最早申报VEGF单抗药物的厂商,已搭建抗VEGF融合蛋白药物平台和大分子蛋白药物研发平台。在研产品KH903预计未来5-8年上市销售,形成公司长期增长的又一极。

1.3 非生物药持续稳健增长,提供稳定现金流

非生物药领域是公司的传统优势领域,涉及中枢神经系统、消化系统、呼吸系统,拥有多个独家专利,多年来保持稳健增长。公司已经搭建了多个口服新型药物制剂技术平台,通过持续剂型创新获得竞争力。

2. 评级面临的主要风险

- 朗沐销售不达预期

- 竞品进度快于预期

- 中成药和化药多竞品上市

3. 估值

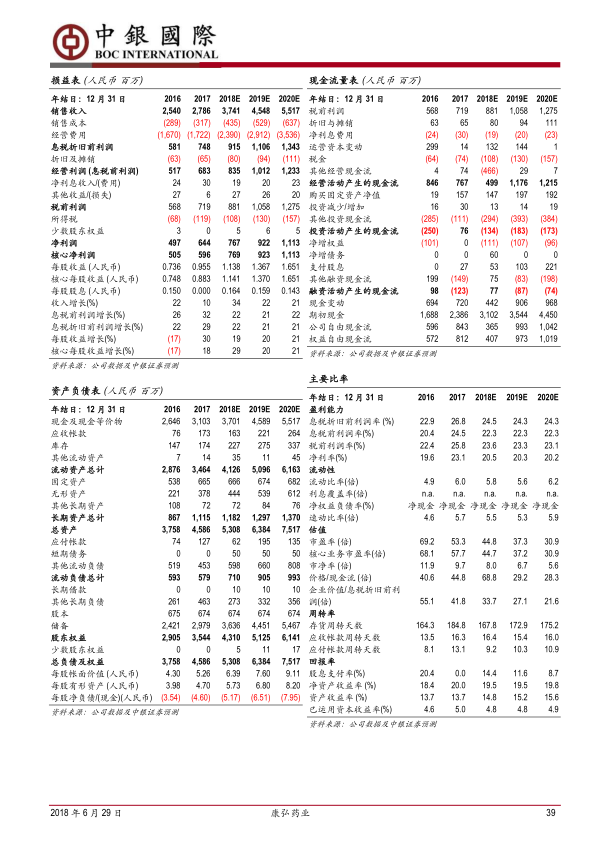

预计公司18-20年实现净利润7.67亿元、9.22亿元、11.13亿元,当前股价对应PE分别为47、39、32倍,维持买入评级。

总结

本报告分析了康弘药业的核心产品康柏西普的市场前景和竞争优势,以及公司在研产品和非生物药业务的进展。康柏西普作为核心增长动力,受益于国内医保放量和海外市场拓展,未来业绩可期。公司搭建的VEGF靶点单抗平台和稳健的非生物药业务,为长期发展提供支撑。维持买入评级,但需关注朗沐销售、竞品进展以及市场竞争等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用