中心思想

本报告对康弘药业2018年业绩进行了回顾和分析,并对未来发展趋势进行了预测。核心观点如下:

-

朗沐驱动增长,传统业务承压: 康弘药业2018年业绩增速受传统业务拖累,但朗沐(康柏西普)保持快速增长,成为公司增长的主要驱动力。

-

盈利预测下调,维持“买入”评级: 考虑到公司经营策略和行业环境变化,报告下调了对公司2019-2021年的盈利预测,但维持“买入”评级。

主要内容

公司业绩概况

-

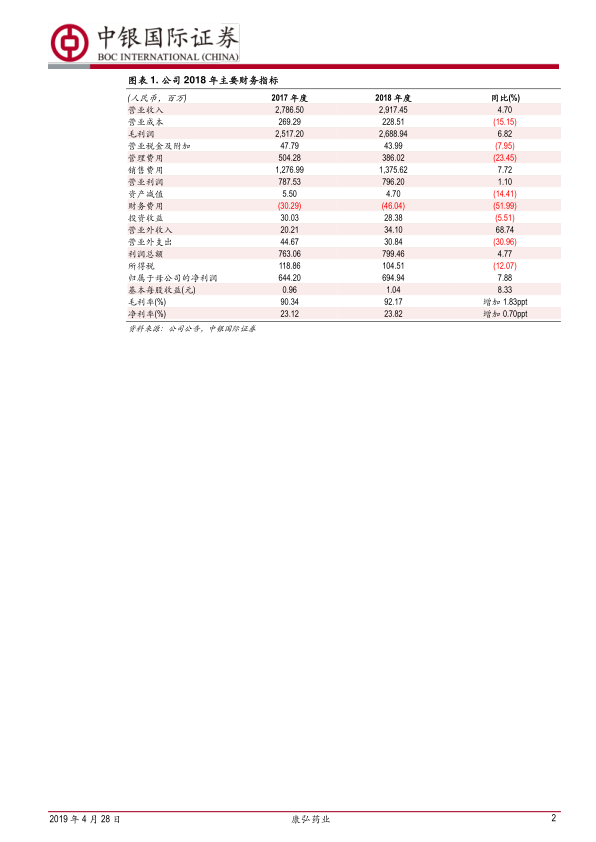

营收与利润增长分析: 康弘药业2018年实现营业收入29.17亿元,同比增长4.7%;归母净利润6.95亿元,同比增长7.88%;扣非归母净利润6.29亿元,同比增长0.35%。

支撑评级的要点

-

朗沐市场表现与盈利能力分析: 朗沐实现销售收入8.82亿元,同比增长42.79%,占整体收入比例提升至30.24%,毛利率高达94.7%,盈利能力显著提升。康弘生物贡献净利润2.05亿元,同比增长130.34%,净利率23.24%。

-

康柏西普市场份额提升: 康柏西普2018年样本医院销售收入30553.39万元,同比增长34.65%,市场份额提升至48.8%。新增适应症DME有望年中获批,并纳入医保,有望助力康柏西普继续保持快速增长。

-

非生物药业务调整的影响: 中药业务收入8.63亿元,同比下滑20.4%;化药业务收入11.70亿,同比增长8.02%。公司自2017年起对非生物药板块进行销售调整,预计今年将止跌企稳,实现恢复性增长。

财务指标分析

-

毛利率与净利率分析: 公司整体毛利率92.19%,较去年提升1.83pct;净利率23.82%,较去年同期微升0.7pct。

-

费用率上升原因: 期间费用率66.68%,较去年同期提升3.84pct,主要原因是销售费用和管理费用增加,其中管理费用包含了诉讼费用。

-

现金流减少原因: 经营性净现金流3.51亿元,同比减少54.24%,主要原因是回款速度减缓,应收账款周转天数增加。

估值

-

盈利预测调整: 预计2019年-2021年实现净利润分别为8.27亿元、9.77亿元、12.12亿元,EPS为1.228/1.45/1.799元。

-

维持“买入”评级: 维持买入评级。

评级面临的主要风险

-

传统业务恢复不及预期: 传统业务恢复增长不达预期。

-

核心品种降价风险: 核心品种康柏西普再次医保谈判大幅降价。

-

销售不达预期: 销售不达预期。

总结

本报告分析了康弘药业2018年的业绩表现,指出朗沐是公司增长的主要驱动力,但传统业务拖累了整体业绩增速。报告下调了对公司未来盈利的预测,但考虑到公司未来的发展潜力,维持了“买入”评级。同时,报告也提示了传统业务恢复不及预期、核心品种降价以及销售不达预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用