中心思想

业绩稳健增长,核心产品表现突出

康弘药业2019年第三季度业绩符合市场预期,收入和归母净利润均实现稳健增长。核心产品康柏西普(朗沐)保持稳定增长态势,并有望通过医保谈判进一步放量。

业务结构优化,研发投入持续

公司中化药业务经过销售改革后逐步企稳,毛利率保持稳定,销售费用率有所下降,显示出良好的成本控制能力。同时,公司持续加大研发投入,多项在研管线和一致性评价项目取得积极进展,为未来发展奠定基础。

主要内容

业绩简评

2019年三季报业绩概览

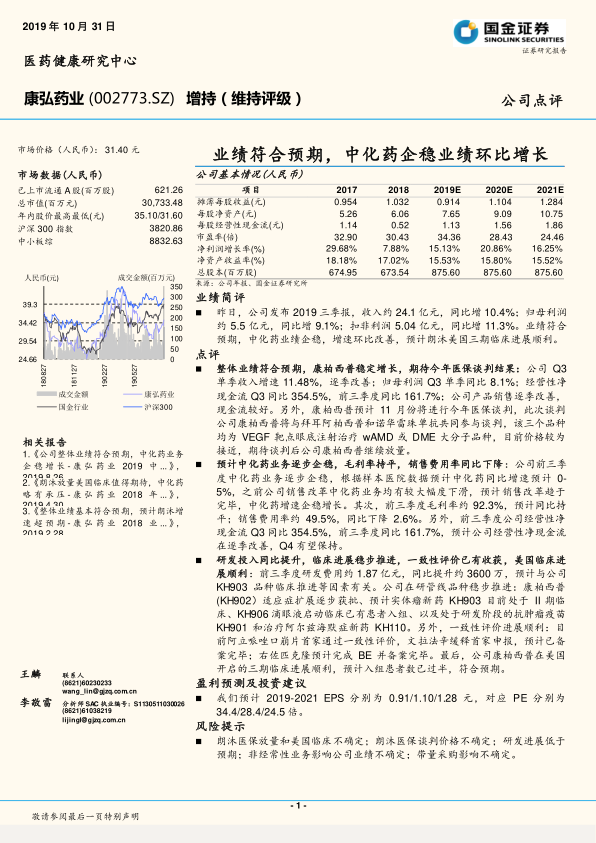

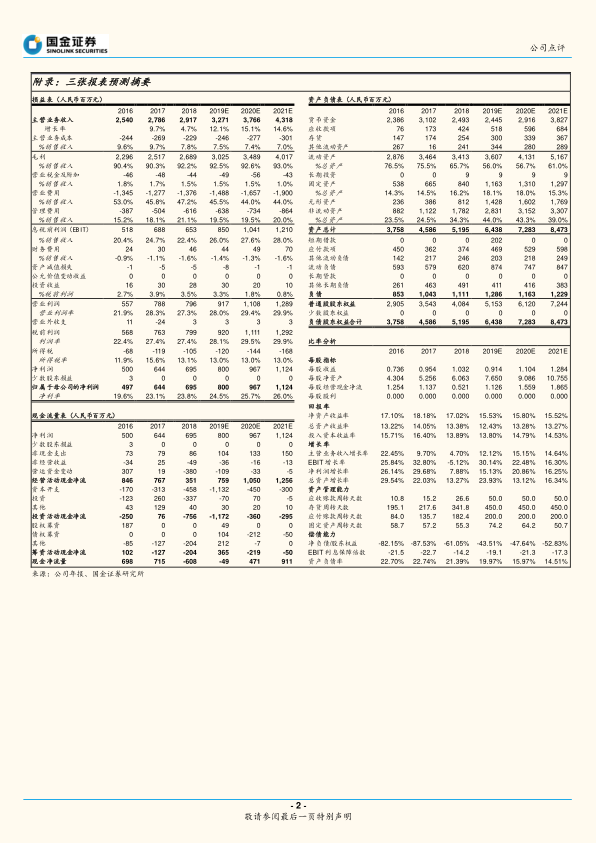

康弘药业于2019年第三季度实现收入约24.1亿元,同比增长10.4%;归母净利润约5.5亿元,同比增长9.1%;扣非净利润5.04亿元,同比增长11.3%。公司单季收入增速达11.48%,呈现逐季改善趋势。经营性净现金流表现强劲,第三季度同比增长354.5%,前三季度同比增长161.7%。

康柏西普稳定增长与医保谈判展望

核心产品康柏西普(朗沐)保持稳定增长。预计在即将于11月进行的医保谈判中,康柏西普将与拜耳阿柏西普和诺华雷珠单抗共同参与,鉴于目前价格接近,市场期待谈判后康柏西普能实现进一步放量。

点评

核心业务表现与市场预期

公司整体业绩符合预期,康柏西普的稳定增长是主要驱动力。第三季度单季收入增速11.48%,归母利润同比增长8.1%,经营性净现金流同比大幅增长354.5%,显示出公司良好的运营效率和现金流状况。

中化药业务企稳与成本控制

前三季度,公司中化药业务逐步企稳,预计同比增速在0-5%之间,表明销售改革已趋于完成。毛利率保持在约92.3%的较高水平,销售费用率同比下降2.6%至约49.5%,体现了公司在成本控制方面的成效。经营性净现金流的持续改善也预示着第四季度有望保持良好态势。

研发投入加大与管线进展

公司前三季度研发费用约1.87亿元,同比提升约3600万元,主要与KH903等品种的临床推进有关。在研管线稳步推进,包括康柏西普(KH902)适应症扩展、实体瘤新药KH903处于II期临床、KH906滴眼液启动临床、以及抗肿瘤疫苗KH901和治疗阿尔兹海默症新药KH110处于研发阶段。一致性评价方面,阿立哌唑口崩片已首家通过,文拉法辛缓释首家申报并已备案,右佐匹克隆预计完成BE并备案。此外,康柏西普在美国开展的三期临床进展顺利,入组患者数已过半。

盈利预测及投资建议

未来盈利预测与估值分析

国金证券预计康弘药业2019-2021年摊薄每股收益(EPS)分别为0.91元、1.10元和1.28元,对应市盈率(PE)分别为34.4倍、28.4倍和24.5倍。维持“增持”评级。

风险提示

主要风险因素提示

公司面临的主要风险包括:朗沐医保放量和美国临床进展的不确定性;朗沐医保谈判价格的不确定性;研发进展低于预期;非经常性业务对公司业绩的影响不确定性;以及带量采购政策带来的不确定性。

总结

康弘药业2019年第三季度业绩表现符合预期,核心产品康柏西普保持稳定增长,并有望在医保谈判中获得新的增长机遇。中化药业务在销售改革后逐步企稳,且公司在毛利率和销售费用率方面展现出良好的控制力。同时,公司持续加大研发投入,多项创新药和仿制药研发管线取得积极进展,为长期发展注入动力。尽管面临医保谈判、研发进展和带量采购等风险,但公司整体运营稳健,盈利能力和现金流表现良好,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用