中心思想

疫情挑战下的业绩韧性与核心产品驱动

康弘药业在2020年上半年面临新冠疫情带来的不利影响,导致营业收入和归母净利润同比下降。然而,随着第二季度医院门诊的逐步复工,公司业绩呈现显著回升,单季度营业收入环比增长20.21%。这表明公司具备一定的业绩韧性,且核心产品康柏西普在医保目录中新增适应症,以及其在糖尿病性黄斑水肿(DME)治疗中的显著竞争优势,成为驱动公司未来增长的关键动力。

康柏西普医保扩容与全球化布局

康弘药业的核心生物制药产品康柏西普(朗沐)通过将糖尿病性黄斑水肿(DME)和脉络膜新生血管(CNV)导致的视力损害纳入医保目录,极大地拓宽了市场空间,尽管医保价格有所下调,但预计将带来销量的快速增长。同时,公司积极推进国际化战略,朗沐已获得蒙古国市场准入资格,并通过收购以色列IOPtima Ltd.公司股权,进一步拓展了眼科产品线,为公司的长期发展奠定了全球化基础。

主要内容

2020年上半年业绩承压与第二季度回升

疫情对各业务板块的影响

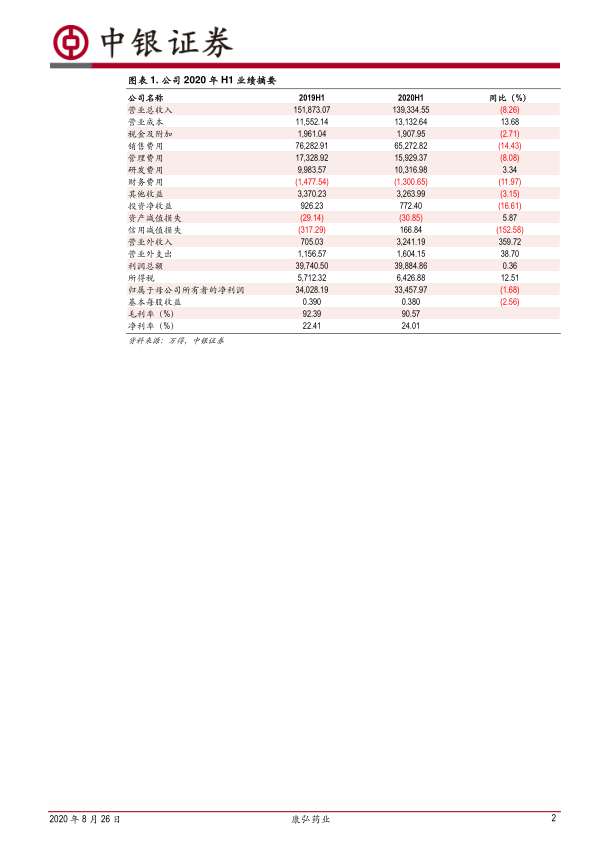

2020年上半年,康弘药业实现营业收入13.93亿元,同比下降8.26%;归母净利润3.35亿元,同比下降1.68%。疫情期间医院门诊的关停对公司业绩造成了不利影响。具体来看,上半年公司毛利率为90.57%,同比下降1.82个百分点。其中,生物制药业务(主要为康柏西普)实现销售收入4.23亿元,同比大幅减少25%,主要原因是康柏西普眼用注射液的使用需要进行手术,受疫情影响较大。中成药业务销售收入3.76亿元,同比减少5%。相比之下,化学制药业务表现出较强的抗风险能力,实现销售收入5.88亿元,同比增长5%。

第二季度业绩显著回升

随着第二季度医院门诊逐步实现有序复工,康弘药业的业绩呈现明显回升态势。公司第二季度单季度实现营业收入7.61亿元,环比增长20.21%。报告预期,随着六月中旬医院门诊基本实现复工复产,公司下半年业绩有望进一步增长。

核心产品康柏西普的竞争优势与市场潜力

医保目录新增适应症及价格调整

康弘药业的核心产品康柏西普眼用注射液(朗沐)在2019年5月获批新增“糖尿病性黄斑水肿(DME)引起的视力损害”适应症,使其获批适应症增至三项。同年11月28日,康柏西普新增的DME和脉络膜新生血管(CNV)导致的视力损害两项适应症被纳入医保目录。尽管医保目录中披露的康柏西普价格为每支4169元,与原先价格相比下降了24.2%,但医保覆盖范围的扩大预计将显著提升产品销量。

康柏西普在DME治疗中的独特优势

在DME的治疗中,玻璃体注射抗VEGF产品已逐步成为一线疗法。目前在中国获批该适应症的抗VEGF药物包括雷珠单抗、阿柏西普和康柏西普。康柏西普在这些产品中分子量最大,亲和力高于其余二者。理论上,康柏西普能够延长眼内停留时间,从而减少注射频次,降低玻璃体注射引起眼部感染的风险。凭借这些在DME治疗中的明显竞争优势,预计康柏西普在DME适应症纳入医保目录后,销售收入将实现快速增长。

国际化战略的初步成果

朗沐在蒙古国获批上市

2020年6月,康弘药业获得蒙古国卫生部签发的朗沐(康柏西普眼用注射液)药品注册证书,这标志着朗沐在蒙古国用于治疗湿性年龄相关性黄斑变性(nAMD)的销售获得了市场准入资格,是公司国际化进程中的重要一步。

眼科产品线的全球拓展

近年来,康弘药业持续拓展国际视野,积极探索国际市场。公司于2017年与以色列IOPtima Ltd.公司签署了海外合作协议,并已取得对方80%股权。通过此次合作,公司获得了IOPtiMateTM在中国区的独家经销权,有效拓展了公司的眼科产品线。2020年上半年,公司实现境外营业收入122万元,同比增长202.11%,显示出国际化战略的初步成效。

总结

康弘药业未来增长展望与风险提示

康弘药业在2020年上半年虽受疫情冲击,但第二季度业绩已展现强劲复苏。核心产品康柏西普通过医保目录新增DME和CNV适应症,以及其在DME治疗中的独特竞争优势,预计将成为未来业绩增长的主要驱动力。同时,公司在蒙古国市场取得朗沐注册证,并积极拓展眼科国际业务,为长期发展奠定基础。

基于行业环境变化,报告下调了盈利预测,预计2020年、2021年和2022年归母净利润分别为7.77亿元、9.64亿元和11.93亿元,对应的每股收益(EPS)分别为0.89元、1.103元和1.365元。

然而,公司仍面临多重风险,包括传统业务增长不及预期、医院门诊持续受疫情冲击导致康柏西普销售不及预期,以及康柏西普价格降低对营业收入产生不利影响且销售量增长不及预期等。投资者需关注这些潜在风险对公司未来业绩的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用