中心思想

高端制剂国际化战略驱动长期增长

仙琚制药通过非公开发行募集资金,重点投入高端制剂国际化建设项目,旨在提升呼吸科、皮质激素类注射剂及麻醉镇静注射剂等领域的综合生产能力。此举将紧密对接研发与生产线建设,为公司未来业绩增长提供强劲动力,预计项目完全投产后可实现年销售收入8.8亿元,净利润2.5亿元。

业务结构优化与盈利能力提升

公司主营业务结构持续优化,制剂业务增长迅速,特别是呼吸类和皮肤科产品销售额大幅增长。同时,高毛利原料药品种增加,产品结构持续优化。公司通过强化终端纯销和提升销售效率,使得销售费用率逐年下降,并持续加大研发投入,增强科技成果转化能力,共同推动盈利能力稳健提升。

主要内容

仙琚制药:中国甾体原料药及制剂一体化龙头

公司概况与发展历程

仙琚制药成立于1972年,是中国规模最大、品种最齐全的甾体原料药和制剂综合生产厂家。公司主营业务涵盖皮质激素类、性激素类(妇科及计生用药)和麻醉与肌松类三大类药物,拥有近200个品种及强大的生产能力。公司于2010年在深交所上市,实际控制人为仙居县国资委。

财务表现与业务构成

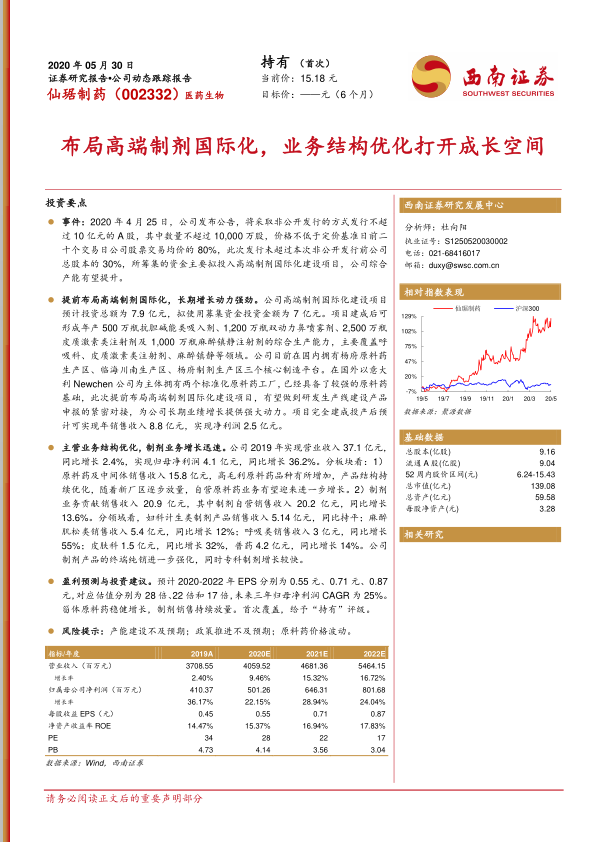

2010年至2019年,公司营业收入和归母净利润分别实现11%和15%的复合增长率。2019年,公司实现营业收入37.1亿元,同比增长2.4%;归母净利润4.1亿元,同比增长36.2%。甾体激素是公司核心业务,2019年销售收入占比约83%,其中皮质激素占比最大(45%)。中国大陆贡献了约73%的收入,港澳台及海外地区贡献27%。各主要业务的毛利率均呈现稳健上升态势,例如皮质激素毛利率从2010年的33.2%提升至2019年的49.8%。公司销售费用率从2017年的32.9%下降至2019年的30.4%,显示销售效率持续提升。

政策环境利好,高端制剂业务迎发展机遇

国家政策支持与国际化布局

近年来,国家产业政策积极支持医药企业发展国际化战略,鼓励建设符合国际标准的制剂出口加工基地,并推动高端制剂达到国际先进质量标准。仙琚制药已与全球30多个国家的40多家企业建立业务联系,并以意大利子公司Newchem和Effechem负责欧美规范市场的高端原料药销售,为公司国际化进程奠定基础。

销售网络与研发投入

公司销售终端网络已覆盖全国7000余家医院和6万余家药店,在妇科、麻醉科领域具有品牌优势,呼吸科和皮肤科产品销售增长迅速。公司所有原料药及制剂产品均通过中国GMP认证,部分产品还通过美国FDA、欧盟EDQM等多个国际官方机构的cGMP现场检查。2019年,公司研发费用投入2亿元,同比增长43.2%,占营业收入的5.5%。公司在一致性评价、新药研发和工艺验证方面取得显著进展,并获得多项发明专利,科技成果转化能力持续增强。

盈利预测与估值

核心假设与财务预测

基于产品结构优化升级、营销网络建设成熟以及麻醉科领域产品放量等核心假设,预计2020-2022年公司皮质激素、妇科及计生用药、麻醉及肌松用药等主要业务的销量和毛利率将持续增长。预计2020-2022年公司每股收益(EPS)分别为0.55元、0.71元和0.87元,未来三年归母净利润复合年增长率(CAGR)为25%。

估值与投资建议

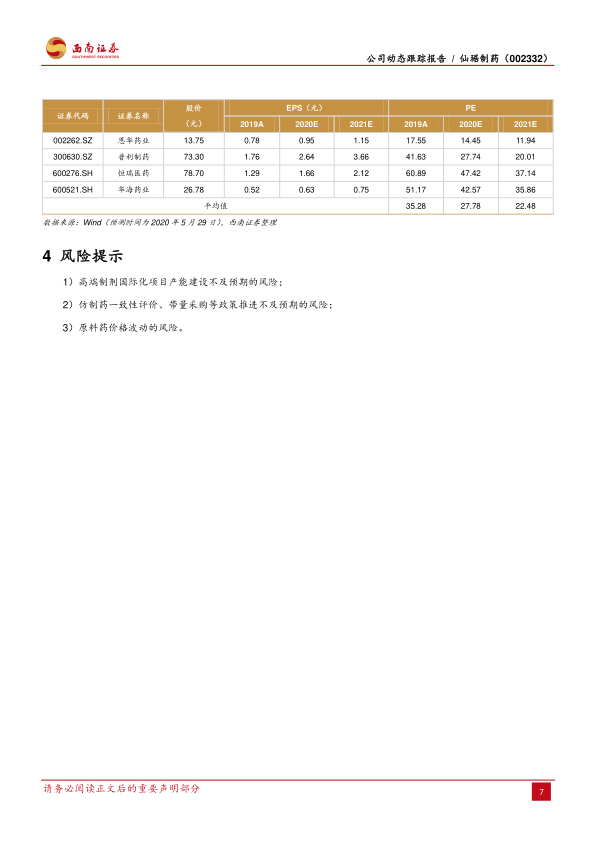

参考国内可比公司,行业平均2020-2022年估值分别为35倍、28倍和22倍。仙琚制药对应估值分别为28倍、22倍和17倍。鉴于公司甾体原料药稳健增长和制剂销售持续放量,首次覆盖给予“持有”评级。

风险提示

公司面临高端制剂国际化项目产能建设不及预期、仿制药一致性评价和带量采购等政策推进不及预期以及原料药价格波动等风险。

总结

仙琚制药作为中国甾体原料药及制剂一体化龙头,正积极布局高端制剂国际化,通过非公开发行募集资金投入相关项目,有望打开新的成长空间。公司业务结构持续优化,制剂业务增长迅速,高毛利产品占比提升,盈利能力稳健增强。同时,国家政策环境利好,公司销售网络和研发投入持续加码,进一步夯实了长期增长基础。尽管面临产能建设、政策推进和原料药价格波动等风险,但公司未来三年的归母净利润预计将保持25%的复合增长,显示出良好的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用