仙琚制药(002332)

事件

仙琚制药发布 2023 年半年度公告: 2023 年上半年,实现营收 21.18 亿元,同比下降 4.9%;归母净利润 3.02 亿元,同比下降 8.8%;扣非归母净利润为 2.97 亿元,同比下降4.4%。

投资要点

制剂集采风险即将释放完毕,普药业绩亮眼

2023 年上半年,制剂板块实现收入 10.98 亿元,同比下降18.8%, 主要系受黄体酮胶囊、罗库溴铵注射液集采影响。 其中, ( 1)妇科板块实现收入 2.35 亿元,同比下降 14%,其中,黄体酮胶囊收入同比减少约 0.55 亿元;( 2)麻醉肌松类实现收入 0.49 亿元,同比下降 84%, 主要系注射液集采所致( 罗库溴铵注射液销售额同比减少 2.6 亿元) ;( 3)呼吸类实现收入 3.02 亿元,同比下降 3%;( 4)皮肤板块实现收入 0.95 亿元,同比增长 9%;( 5)普药实现收入 3.2 亿元,同比增长 38%。 公司多个新品如舒更葡糖钠注射液、庚酸炔诺酮注射液的上市有望助力公司业绩提速。

原料药驭风成长,杨府厂区 FDA 审计通过助力国际市场拓展

2023 年上半年,原料药板块实现收入 10.03 亿元,同比增长17.6%。 其中,自营原料药销售收入为 4.95 亿元,同比增长20%;意大利 Newchem 公司销售收入为 3.49 亿元,同比增长11.5%。 公司发力巩固高端市场并持续拓展中低端市场, 预计2023 年杨府原料厂区产能利用率有望从 50%提升至 60%以上。 同时, 随着 2023 年 8 月杨府原料药厂区通过 FDA 现场检查,公司后续 API 商业化能力有望得到进一步提升。

产品管线日趋丰富,在研产品逐步步入业绩兑现期

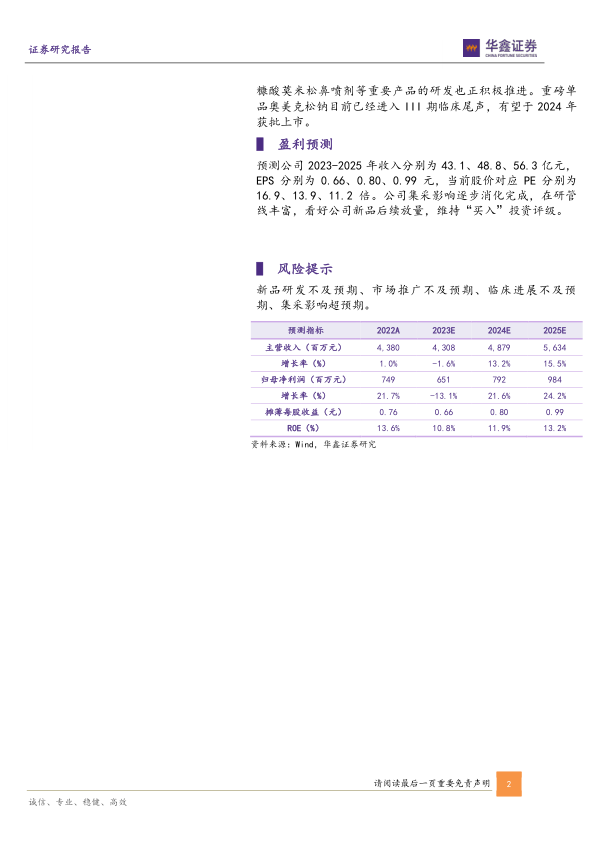

公司持续完善产品管线布局, 研发成果丰硕。 2023 年上半年,公司米非司酮片、屈螺酮炔雌醇片新仿制、 一致性评价获批;甲硫酸新斯的明注射液一致性评价完成受理。 截至中报发布日,公司共拥有一致性评价获批品种 8 个,新仿制获批品种 4 个,同时仍有 5 项产品正在申报中,黄体酮凝胶、糠酸莫米松鼻喷剂等重要产品的研发也正积极推进。 重磅单品奥美克松钠目前已经进入 III 期临床尾声,有望于 2024 年获批上市。

盈利预测

预测公司 2023-2025 年收入分别为 43.1、 48.8、 56.3 亿元,EPS 分别为 0.66、 0.80、 0.99 元,当前股价对应 PE 分别为16.9、 13.9、 11.2 倍。公司集采影响逐步消化完成,在研管线丰富,看好公司新品后续放量, 维持“ 买入” 投资评级。

风险提示

新品研发不及预期、市场推广不及预期、临床进展不及预期、集采影响超预期

微信扫一扫-立即使用

微信扫一扫-立即使用