仙琚制药(002332)

事件

仙琚制药发布2023年三季度业绩公告:2023年前三季度实现营收32.37亿元,同比下降6.24%;归母净利润4.72亿元,同比下降10.89%;扣非归母净利润为4.62亿元,同比下降7.32%。

投资要点

业绩环比改善,制剂集采风险即将释放完毕

2023年前三季度,公司累计实现营收32.37亿元,同比下降6.24%;归母净利润4.72亿元,同比下降10.89%;扣非归母净利润为4.62亿元,同比下降7.32%,主要系受黄体酮胶囊、罗库溴铵注射液集采影响。按单季度看,公司三季度业绩呈环比改善态势,归母净利润为1.70亿元,环比增长0.65%。随着存量产品起量、新品逐步落地,凭借在甾体激素领域的综合平台优势地位,公司制剂业务有望回归稳健增长通道。

原料药规范市场有序开拓,静待盈利能力持续提升

受终端价格下降、阶段性高价库存影响,原料药行业短期承压,而公司凭借产业链和产能优势,保持强劲成长韧性。2023年前三季度,公司陆续经历了WHO检查、FDA审计、巴西ANVISA检查、日本PMDA检查等官方审计工作,国内外客户审计工作也在有序推进。同时,公司积极参加10月举办的欧洲原料药展览会,持续增加客户触达。随着公司原料药规范市场拓展持续推进,盈利水平有望持续提升。

产品管线持续丰富,贡献业绩长期增长动力

2023年10月,公司黄体酮软胶囊、贝前列素钠片等4款产品的注册申请陆续获受理,新产品布局有序推进。截至2023年三季报发布日,公司共拥有一致性评价获批品种8个,新仿制获批品种4个,同时仍有9项产品正在申报中。此外,舒更葡糖钠注射液、庚酸炔诺酮注射液等产品正稳步导入市场;黄体酮凝胶、糠酸莫米松鼻喷剂等重要产品的研发也正积极推进;重磅单品奥美克松钠目前已经进入III期临床尾声,有望于2024年获批上市。公司产品管线持续丰富,长期增长动力强劲。

盈利预测

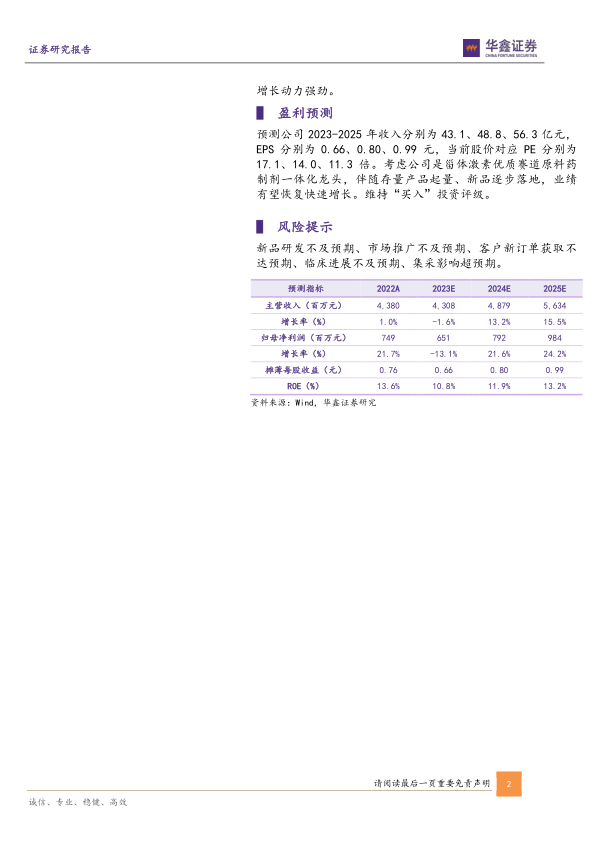

预测公司2023-2025年收入分别为43.1、48.8、56.3亿元,EPS分别为0.66、0.80、0.99元,当前股价对应PE分别为17.1、14.0、11.3倍。考虑公司是甾体激素优质赛道原料药制剂一体化龙头,伴随存量产品起量、新品逐步落地,业绩有望恢复快速增长。维持“买入”投资评级。

风险提示

新品研发不及预期、市场推广不及预期、客户新订单获取不达预期、临床进展不及预期、集采影响超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用