博雅生物(300294)

事件

博雅生物股份发布2023年年报:2023年实现营收26.52亿元,同比下降3.87%;实现归母净利润2.37亿元,同比下降45.06%;扣非归母净利润1.43亿元,同比下降63.51%;经营活动现金流净额6.42亿元,同比增长7.59%。

投资要点

血制品业务保持稳健增长,商誉减值影响表观利润

公司2023年实现营收26.52亿元,同比下降3.87%,归母净利润2.37亿元,同比下降45.06%,主要系计提收购南京新百药业形成的商誉减值准备2.98亿元导致。分业务看,公司主营业务血制品保持稳健增长,2023年实现营收14.61亿元,同比增长8.87%,实现净利润5.42亿元,同比增长8.91%;糖尿病、生化药业等受市场价格变动、集采与医保政策、股权转让等影响出现业绩同比下降。

非血制品业务剥离,聚焦主营业务实现突破,新浆站持续稳步拓展

公司持续优化业务布局,分别于2023年9月、10月转让所持有的复大医药75%股权、天安药业89.681%股权,逐步完成了两个非血业务的剥离处置。2023年公司进一步提高浆站运营管理水平与效率,全年采浆467.3吨,同比增长6.47%,吨浆产值与吨浆毛利始终位于行业前列。公司现有单采血浆站16家,其中在营浆站14家,2023年新获得泰和县、乐平市的2个省级批文。新浆站持续稳步拓展,促进浆量不断提升。

在研管线丰富,C1酯酶抑制剂国内首家临床获批

公司持续加大研发投入,2023年研发投入金额1.03亿元,同比增长33.77%。公司不断丰富在研管线,血液制品管线中进展最快的是静注人免疫球蛋白(IVIG)(10%)已完成临床总结报告,申报生产批件;血管性血友病因子(vWF)研发开展临床病例受试者入组;C1酯酶抑制剂获批、取得发明专利,成为国内首家获得临床批件企业。公司搭建了创新平台,与中国医学科学院输血研究所签署战略合作协议,超前布局小核酸领域、基因治疗、免疫治疗等研究方向。

盈利预测

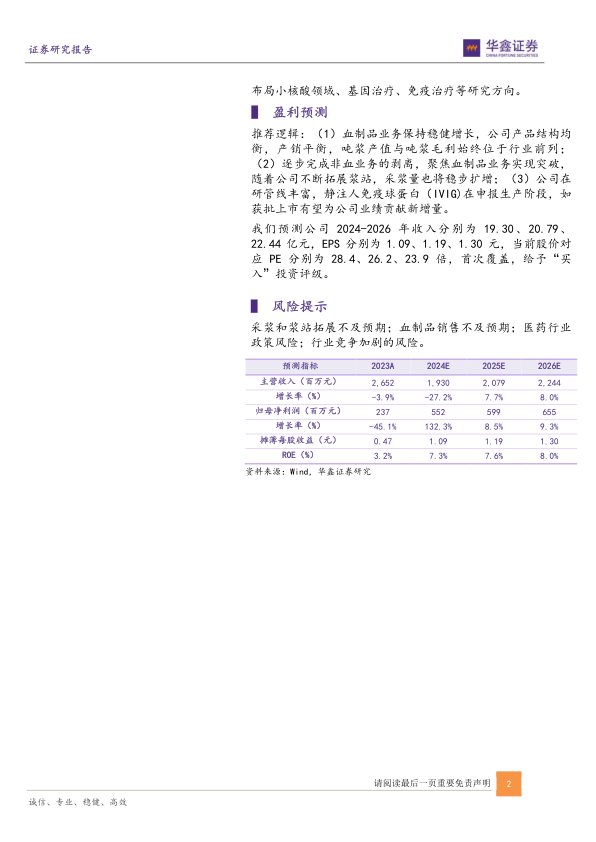

推荐逻辑:(1)血制品业务保持稳健增长,公司产品结构均衡,产销平衡,吨浆产值与吨浆毛利始终位于行业前列;(2)逐步完成非血业务的剥离,聚焦血制品业务实现突破,随着公司不断拓展浆站,采浆量也将稳步扩增;(3)公司在研管线丰富,静注人免疫球蛋白(IVIG)在申报生产阶段,如获批上市有望为公司业绩贡献新增量。

我们预测公司2024-2026年收入分别为19.30、20.79、22.44亿元,EPS分别为1.09、1.19、1.30元,当前股价对应PE分别为28.4、26.2、23.9倍,首次覆盖,给予“买入”投资评级。

风险提示

采浆和浆站拓展不及预期;血制品销售不及预期;医药行业政策风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用