博雅生物(300294)

报告关键要素:

2024年一季度,公司实现营业收入4.48亿元,同比减少44.36%;归母净利润1.52亿元,同比减少10.74%;扣非归母净利润1.27亿元,同比减少7.63%,整体业绩下滑主要是因为公司2023年下半年剥离部分非血制品业务。

投资要点:

剥离非血制品业务,聚焦血制品赛道。公司2023年9月和10分别剥离了复大医药和天安药业,目前公司非血制品业务主要为新百药业的生化类药物,后续有望剥离。受资产剥离影响,公司2024Q1收入和利润有所下滑,预计血制品业务依旧保持稳增长。

公司盈利水平提升,费用率同比环比增加。2024Q1,公司毛利率为67.79%,同比增加20.41个百分点,环比增加15.03个百分点;净利率33.84%,同比增加12.20个百分点,环比增加24.48个百分点。未来随着非血制品业务的继续剥离,以及公司新产品研发,收入结构持续优化,公司整体毛利率和净利率水平提升可期。费用率方面,2024Q1,公司销售费用率/管理费用率/财务费用率分别为23.20%/8.46%/-1.83%,分别同比增加3.53/2.92/-0.81个百分点,分别环比增加1.23/1.12/-0.68个百分点。三项费用率合计29.83%,同比增5.64个百分点,环比增加1.67个百分点。

研发费用率提升,新产品拓展有望提升盈利能力。2024Q1,公司研发费用率为4.24%,同比增加3.00个百分点,环比增加1.69个百分点。截至2023年年报,公司在研管线包括静注人免疫球蛋白(IVIG)(10%)、血管性血友病因子(vWF)、C1酯酶抑制剂,其中静注人免疫球蛋白(IVIG)(10%)已申报生产,公司产品矩阵拓展可期,吨浆盈利能力提升可期。

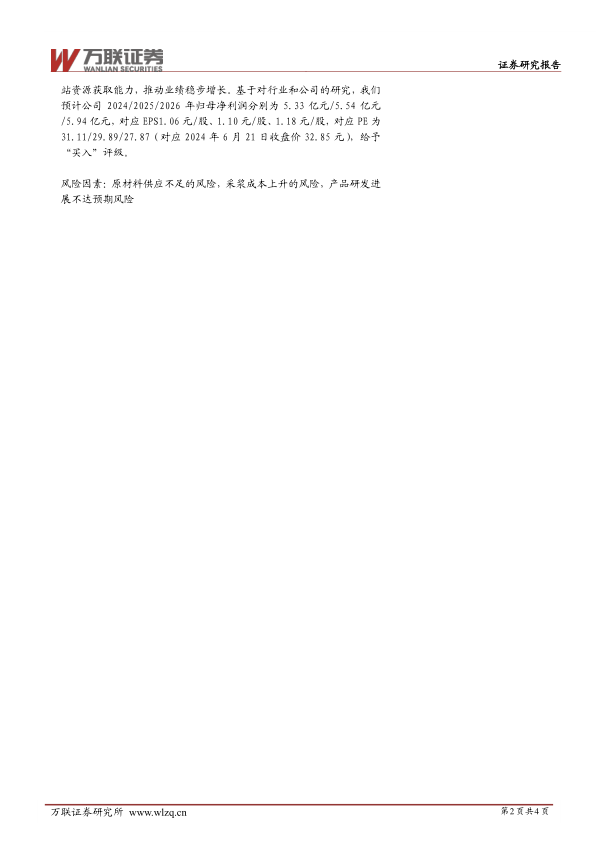

盈利预测与投资建议:血制品赛道具备高壁垒特性,产品需求稳定,公司逐步剥离非血制品业务,聚焦血制品赛道,有望在华润赋能下提升浆站资源获取能力,推动业绩稳步增长。基于对行业和公司的研究,我们预计公司2024/2025/2026年归母净利润分别为5.33亿元/5.54亿元/5.94亿元,对应EPS1.06元/股、1.10元/股、1.18元/股,对应PE为31.11/29.89/27.87(对应2024年6月21日收盘价32.85元),给予“买入”评级。

风险因素:原材料供应不足的风险,采浆成本上升的风险,产品研发进展不达预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用