博雅生物(300294)

事件

博雅生物股份发布2024年三季报:2024年前三季度实现营收12.45亿元,同比下降43.16%;实现归母净利润4.13亿元,同比下降11.07%;扣非归母净利润3.36亿元,同比下降6.96%;经营活动现金流净额2.62亿元,同比下降50.08%。

单三季度:实现营收3.49亿元,同比下降46.21%;实现归母净利润0.97亿元,同比下降29.98%;扣非归母净利润0.77亿元,同比下降25.62%。

投资要点

股权转让影响表观利润,血制品保持稳健增长

2024年1-9月,公司营收和归母净利润较上年同期分别减少43.16%和11.07%,主要是公司分别于2023年9月和10月转让所持有的复大医药75%股权、天安药业89.681%股权,转让后复大医药和天安药业不再纳入合并范围。公司主营业务血制品板块保持稳健增长态势,2024年1-9月,血液制品业务实现收入10.89亿元,较上年同期增加0.39%,主要是人凝血酶原复合物及人凝血因子Ⅷ增加所致。

采浆量持续提升,内生加外延助力浆站拓展

公司通过内生增长和外延并购方式加快拓展浆站数量。博雅现有单采血浆站16家,其中在营浆站14家,2023年新获批2个浆站。2024年1-9月,公司原料血浆显著增长,共计采集387.44吨,较去年同期增长12.39%。

此外,2024年7月17日,公司以自有资金18.2亿元成功收购绿十字(香港)100%股权,从而间接收购绿十字(中国)。绿十字(中国)是血液制品研发、生产、销售企业,拥有4个浆站,白蛋白、静丙等6个品种,2023年采浆量104吨,2017-2023年采浆量复合增长率13%。绿十字(中国)是国内少数同时拥有人源Ⅷ因子及重组Ⅷ因子销售权的血液制品企业。此次收购有助于公司浆站拓展、采浆量提升和血制品产品的丰富。

在研品种丰富,10%浓度静注人免疫球蛋白(IVIG)上市申请已获受理

公司重视新品种研发,不断丰富产品管线。血制品中静注人免疫球蛋白(IVIG)(10%)的上市申请已获得受理,上市后有望为公司业绩贡献新增量;C1酯酶抑制剂是国内首家获得临床批件的企业,和血管性血友病因子(vWF)均处于III期临床研究阶段。

盈利预测

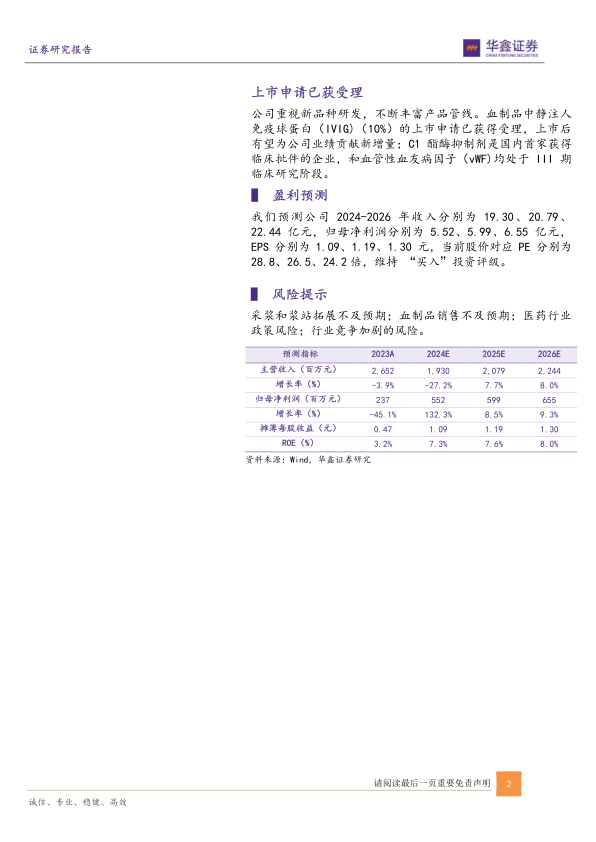

我们预测公司2024-2026年收入分别为19.30、20.79、22.44亿元,归母净利润分别为5.52、5.99、6.55亿元,EPS分别为1.09、1.19、1.30元,当前股价对应PE分别为28.8、26.5、24.2倍,维持“买入”投资评级。

风险提示

采浆和浆站拓展不及预期;血制品销售不及预期;医药行业政策风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用