中心思想

业绩增长与未来展望

本报告的核心观点是沃森生物2018年上半年业绩扭亏为盈,主要得益于传统疫苗的稳定增长和新上市的23价肺炎疫苗的快速放量。更重要的是,公司重磅品种PCV13已纳入优先审评,预计获批上市后将显著增厚公司业绩,为公司带来可观的收入增长。

维持增持评级

基于公司良好的业绩表现和未来的增长潜力,中银国际证券维持对沃森生物的增持评级,并对其未来发展持乐观态度。

主要内容

公司业绩

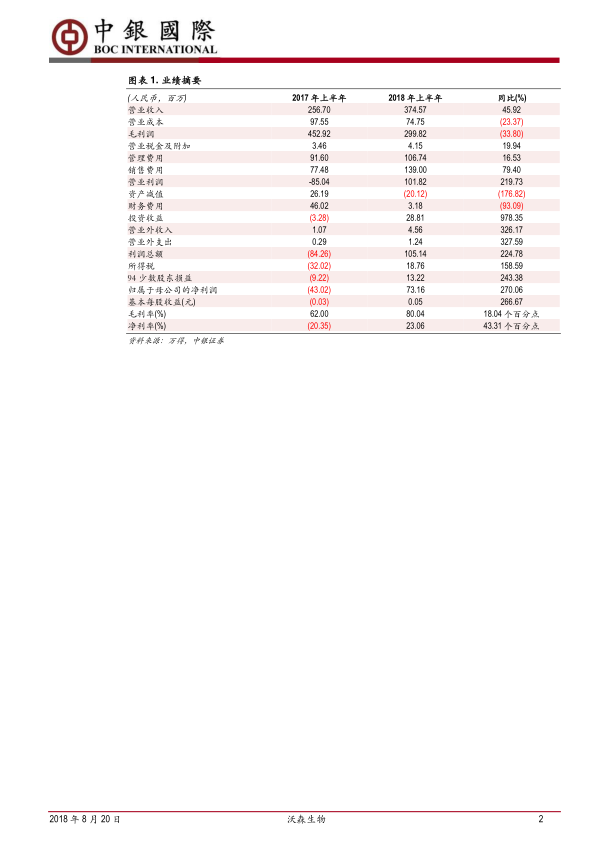

2018H1业绩表现

2018年上半年,沃森生物实现营收3.75亿元,同比增长45.92%;归母净利润7,316万元,同比增长270%;扣非归母净利润4,388.71万元,同比增长209.54%,实现扭亏为盈。Q2业绩明显提速,收入2.57亿元,归母净利润4,940万元,扣非归母净利润4,216.55万元,同比增速分别为50.63%、460.15%、359.13%。

产品分析

传统疫苗与新产品

公司传统疫苗保持稳定增长,Hib疫苗(预灌封)实现营收8,859.2万元,同比增长+51.33%;Hib疫苗(西林瓶)实现营收5,282.0万元,同比增长+4.58%;新增23价肺炎球菌多糖疫苗实现收入1.26亿元。子公司玉溪沃森实现营收3.79亿元,同比增+105.4%,实现净利润1.13亿元,同比增长+579.6%。

疫苗批签发量

2018年上半年,Hib疫苗西林瓶和预灌封分别实现批签发77.73万剂(+125.25%)、74.46万剂(+242.36%),AC结合疫苗批签发27.31万剂(-40.65%),AC多糖疫苗批签发740.80万剂(+61.80%),ACYW135多糖疫苗批签发104.67万剂(+362.36%),百白破疫苗批签发158.20万剂(+1,502.37%),23价肺炎疫苗批签发119.06万剂。玉溪沃森合计批签发产品数量合计1,302.24万剂,同比增长119.74%。

PCV13疫苗

市场前景

公司自主研发的13价肺炎结合疫苗III期临床试验结果全面达到预设目标,已纳入优先审评。全球PCV13疫苗市场缺口巨大,公司PCV13预计最快将于2018年底或2019年初获批,预计上市销售当年可带来3.27-6.38亿收入。

风险提示

主要风险

已上市品种销售不达预期;在研品种研发进度慢于预期。

盈利预测与评级

盈利预测

预计18-20年公司实现净利润3,860万元、1.71亿元、2.59亿元,维持增持评级。

总结

业绩反转与增长动力

沃森生物2018年上半年业绩扭亏为盈,得益于传统疫苗的稳定增长和23价肺炎疫苗的快速放量。PCV13疫苗作为重磅品种,已纳入优先审评,预计上市后将显著增厚公司业绩,成为未来增长的重要动力。

投资评级与风险提示

中银国际证券维持对沃森生物的增持评级,但同时也提示了已上市品种销售不达预期以及在研品种研发进度慢于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用