中心思想

创新驱动下的业绩拐点与增长潜力

沃森生物作为一家深耕疫苗和单抗领域的生物制药公司,在经历高比例研发投入和2016年疫苗行业“黑天鹅”事件带来的业绩波动后,正迎来重要的业绩拐点。公司通过持续的研发投入(2017年研发占营收比高达49.87%),成功布局了多个重磅新型疫苗和单抗产品。随着这些核心产品在2018年底至2020年间陆续获批上市,公司业绩预计将实现跨越式发展。2017年因一次性计提河北大安股权赔偿导致的亏损被视为未来发展的业绩最低点,预示着2018年起业绩将反转,并在2019-2020年进入爆发期。

重磅产品驱动的市场份额扩张

公司未来增长的核心驱动力在于其新型疫苗和单抗平台的重磅产品。23价肺炎多糖疫苗已于2017年上市,预计2018年批签发量占比有望超过40%,成为短期业绩增长点。13价肺炎结合疫苗和2价HPV疫苗(有望成为首个国产HPV疫苗)正处于关键审批或临床后期阶段,预计上市后每个单品可为公司带来10亿元以上的利润。此外,控股子公司嘉和生物在单抗领域布局完善,曲妥珠单抗和英夫利昔单抗仿制药研发进度国内领先,预计2019-2020年上市销售,同样具备巨大的市场潜力,有望为公司贡献可观的业绩增厚。

主要内容

沃森生物:从挑战中崛起的生物药龙头

沃森生物成立于2001年,2010年上市,专注于疫苗和单抗领域。公司业务涵盖传统疫苗、新型疫苗、血液制品和单抗的研发、生产、销售。2017年,公司主营业务中自产疫苗销售收入占比高达77.02%。公司总股本15.37亿股,实际控制人为云南省工业投资控股集团有限责任公司,持股比例12.99%。工投集团的入主为公司在政府关系、财务优化和产品审评方面提供了有力支持。公司发展历程虽曲折,历史业绩波动较大,但其高比例研发投入(2017年研发投入3.33亿元,占营收比例49.87%)体现了其创新为本的战略。公司预计2017年是业绩最低点,未来随着重磅产品上市,将迎来业绩爆发。

疫苗行业复苏与沃森的战略适应

2016年“山东疫苗案”对疫苗行业造成重创,当年二类疫苗批签发总量仅1.34亿人份,为近年来最低点,行业总产值同比减少10%。沃森生物2016年收入同比下滑41.25%。为应对新规,国务院于2016年4月修订《疫苗流通和预防接种管理条例》,取消疫苗批发企业经营环节,强化冷链管理和全程追溯,并实行“一票制”。沃森生物积极适应新规,剥离疫苗流通和血制品业务,专注于疫苗和单抗研发。公司梳理销售模式,上半年在全国28个省份约900多个区县CDC直接供货,并建立完善的销售网络。2017年,公司自主疫苗产品销售收入同比增长130.99%,显示出公司在行业复苏中的强劲适应能力和增长势头。2017年二类苗批签发量逐步回升,公众认知趋于理性,需求端恢复增长,疫苗行业整体复苏。

传统疫苗稳健增长与新型疫苗的跨越式发展

传统疫苗市场格局稳定,贡献平稳收入

沃森生物的传统疫苗产品,如b型流感嗜血杆菌结合疫苗(Hib疫苗)和流脑系列疫苗,市场格局稳定,预计将保持平稳增长。Hib疫苗用于预防b型流感嗜血杆菌引起的侵袭性感染,沃森生物的Hib疫苗是国内首支与国际接种程序同步的2月龄开始接种疫苗,具有高针对性、高免疫原性,且预灌封剂型为全球首创。2017年Hib单苗批签发市场份额中,沃森生物占比24.35%,位居第二。流脑系列产品(AC多糖疫苗、ACYW135多糖疫苗、冻干AC多糖结合疫苗)覆盖人群广,其中AC结合疫苗是全球首个可用于3月龄接种的两价冻干型结合疫苗,具有免疫持久性长达10年的优势。2017年1-7月,沃森生物流脑疫苗批签发量占比18.35%,位居第三。这些传统疫苗的稳健销售为公司提供了坚实的基础。

新型疫苗:业绩爆发的核心引擎

沃森生物的新型疫苗管线是公司未来业绩实现跨越式发展的核心引擎。

- 23价肺炎多糖疫苗(PPSV-23):该疫苗于2017年8月上市销售,是公司短期业绩增长点。PPSV-23针对2岁以上儿童、65岁以上老人及免疫力低下人群,免疫覆盖率超过90%。2017年批签发119.02万剂,占全国总签发量的22.64%。鉴于国产疫苗的市场优势和公司产品质量(不含防腐剂、预灌封剂型),预计2018年公司PPSV-23批签发量有望占到总量的40%以上,带来2亿元以上收入。目前已在河北、江苏、广东等13省中标,平均中标价200元/支。随着更多地区将其纳入老年人免费接种或医保范围,市场需求将持续增长。

- 13价肺炎结合疫苗(PCV13):该疫苗主要应用于2周岁以下儿童,是全球范围内预防儿童肺炎球菌疾病的关键疫苗。辉瑞的PCV13(沛儿13)2017年全球营收达56亿美元。沃森生物的PCV13已进入生产申报阶段,并于2018年4月9日纳入优先审评,预计最快2018年底-2019年初获批。其Ⅲ期临床试验样本量达2,760人,覆盖3月龄至5周岁人群,临床研究数据充分。我国每年新生儿约1800万人,PCV13理论需求约230万剂。沃森生物凭借产业化和成本优势,有望占据20-40%的市场份额,上市初期可带来3.27-6.38亿元收入,并随着渗透率提高带来更多业绩。

- 2价宫颈癌疫苗(HPV疫苗):该疫苗处于临床三期阶段,有望成为首个国产HPV疫苗。HPV病毒是导致宫颈癌的主要原因,其中HPV-16和HPV-18导致约70%的宫颈癌。全球已有三种HPV疫苗上市,默沙东的Gardasil系列疫苗2016年销售额达21.73亿美元。我国宫颈癌发病率持续上升,2015年达15.8/10万。国内HPV疫苗市场潜力巨大,9-25周岁女性接种对象超过1.2亿人。假设渗透率为3%-5%,国内市场空间可达60-100亿元。沃森生物的2价HPV疫苗一旦上市,将受益于巨大的市场需求和国产替代趋势。

单抗平台:嘉和生物的创新与市场潜力

嘉和生物:国内领先的单抗研发平台

沃森生物的控股子公司嘉和生物药业有限公司成立于2007年,2013年被沃森生物收购。嘉和生物专注于单抗类药物的研发与产业化,拥有完善的技术体系和国内领先的技术水平。其研发中心、中试车间和生产基地形成了单抗药物研发生产的全产业链布局。嘉和生物拥有超过10个在研项目,涵盖治疗性单抗和类胰岛素蛋白,包括国际“重磅炸弹”级仿制药和前沿创新药。

重磅单抗品种:曲妥珠单抗与英夫利昔单抗

- 曲妥珠单抗类似物:该产品用于治疗HER2转移性乳腺癌,原研药(罗氏赫赛汀)2016年全球销售额达67.82亿瑞郎,国内销售额超过20亿元。沃森生物的曲妥珠单抗类似物于2016年5月进入III期临床,研发进度国内领先,有望成为国内首仿。2017年7月,曲妥珠单抗进入国家医保乙类目录,医保支付价7600元/支。我国HER-2型乳腺癌患者约6.8万人,曲妥珠单抗国内市场份额约50亿元。保守估计,沃森生物的类似药上市后有望占据20%市场份额,为公司带来10亿元的业绩增厚。

- 英夫利昔单抗类似物:该产品用于治疗类风湿性关节炎、溃疡性结肠炎等。原研药(强生类克)2016年全球销售额达82.34亿美元,国内重点医院销售额约1.2亿元。国内TNF-α类药物市场竞争激烈,国产仿制药凭借价格优势占据较大市场份额。沃森生物的英夫利昔单抗类似物已进入III期临床,研发进度领先,预计2019年内上市。国内类风湿性关节炎和强直性脊柱炎患者合计约850万人,TNF-α类药物市场规模可达150-250亿元。沃森生物的类似药上市后,有望凭借价格优势取得1/5的市场份额,为公司带来7.5-12.5亿元的业绩增厚。

盈利预测与估值展望

基于传统疫苗的平稳增长、23价肺炎疫苗的短期贡献、13价肺炎疫苗和单抗品种的爆发式增长潜力,报告对沃森生物的盈利进行了预测。

- 关键假设:传统疫苗销售额稳定增长;23价肺炎疫苗2018年市场占有率超40%,贡献2亿元收入;13价肺炎疫苗最快2019年上市,当年贡献5亿元收入,2020年爆发式增长;单抗品种最快2020年上市销售。

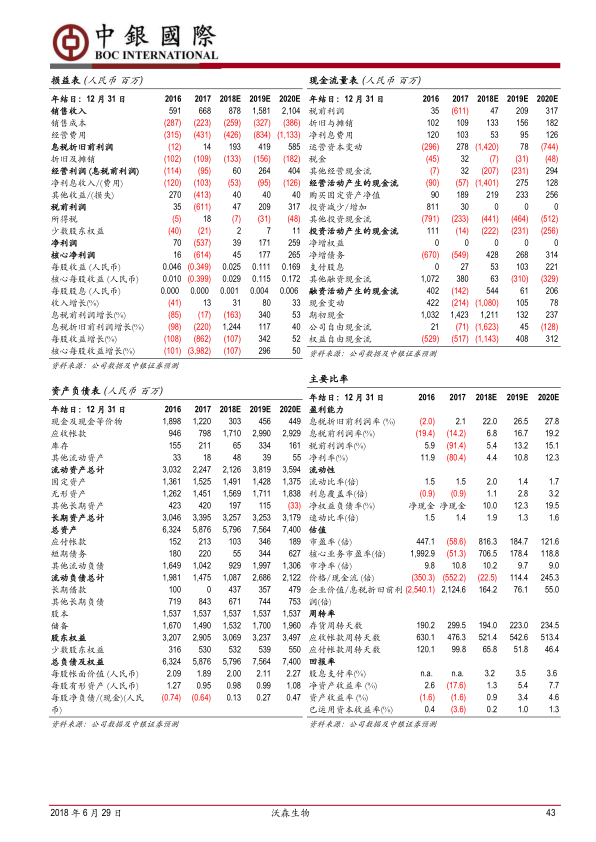

- 财务预测:预计2018-2020年公司销售收入分别为8.78亿元、15.8亿元、21.04亿元,净利润分别为3860万元、1.71亿元、2.59亿元。

- 评级:首次覆盖,给予“增持”评级。

总结

沃森生物在经历多年的高研发投入和行业调整后,正站在业绩爆发的起点。公司通过剥离非核心业务、优化销售网络,并凭借其在新型疫苗(23价肺炎、13价肺炎、2价HPV)和单抗(曲妥珠单抗、英夫利昔单抗类似物)领域的深厚布局和领先研发进度,有望在未来几年实现显著增长。2017年的一次性亏损被视为业绩低点,预示着2018年起业绩将反转,并在2019-2020年进入高速增长期。随着重磅产品陆续获批上市并抢占市场份额,沃森生物有望从生物药龙头迈向业绩增长的新阶段,为投资者带来可观回报。

微信扫一扫-立即使用

微信扫一扫-立即使用