中心思想

本报告的核心观点如下:

-

业绩增长与未来潜力: 沃森生物Q2业绩恢复增长,主要受益于13价肺炎疫苗(PCV13)的放量预期,以及重磅产品的研发顺利推进,公司未来发展潜力巨大。

-

维持增持评级: 维持对沃森生物的增持评级,并预测公司2020-2022年EPS将持续增长,对应市盈率分别为125倍/83倍/63倍。

主要内容

公司发布2020年中报

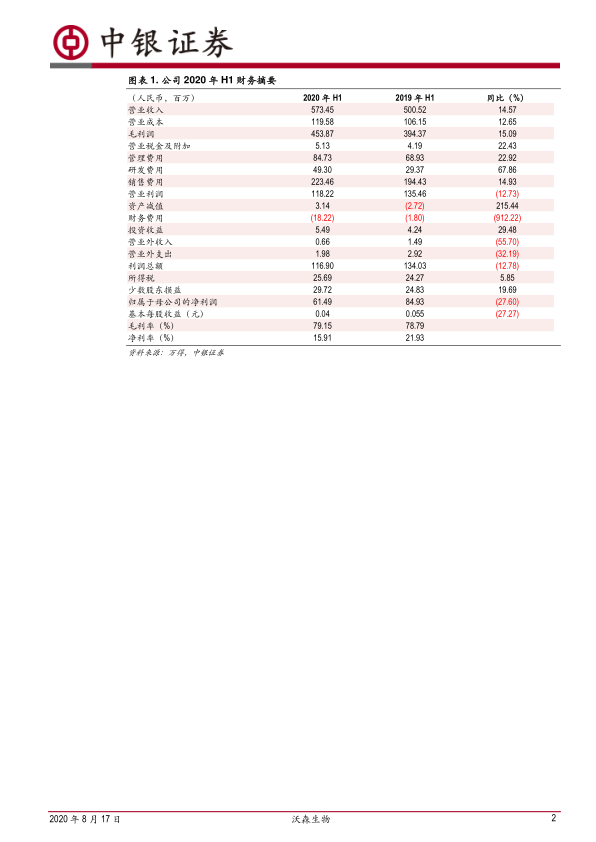

公司发布2020年中报,报告期内实现营业收入5.7亿(+14.57%),归母净利润0.61亿(-27.60%),扣非归母净利润0.57亿(-29.32%)。

上半年业绩受费用增加所累下滑,Q2单季业绩同比实现高增长

-

业绩表现: 上半年公司实现营业收入 5.7亿(+14.57%),归母净利润 0.61亿(-27.60%),扣非归母净利润 0.57 亿(-29.32%);Q2 单季实现营业收入 4.61 亿(+42.24%),归母净利润 0.8 亿(+72.31%),扣非归母净利润 0.77 亿(+81.76%)。

-

业绩下滑原因: 上半年净利润下滑,部分原因为研发费用和股票期权激励费用增加。公司在推进自有项目研发的同时布局新冠病毒和疱疹病毒的mRNA疫苗研发项目,研发费用同比增加1993万;另外,2020年公司股票期权激励费用相比去年同期增加1156万。

13价肺炎疫苗后续有望快速放量

-

获批签发情况: 公司 13价肺炎疫苗从 3月 31日开始获批签发,上半年累计批签发量达 120万支,占比全国签发量 36%。

-

未来展望: 随着下半年市场准入工作的进一步恢复,更多省市的招标准入将实现,13价肺炎疫苗有望迎来快速放量,助力公司业绩的高增长。

重磅产品研发顺利推进,奠定公司后续成长基础

-

新冠mRNA疫苗: 公司与苏州艾博合作开展的新冠mRNA疫苗研发项目已于6月29号获得临床试验批件,目前已顺利进入临床Ⅰ期试验。

-

二价HPV疫苗: 另一重磅在研产品二价HPV疫苗Ⅲ期临床试验结果良好,已于6月15号取得报产受理,有望于2021年年内上市,成为国内第二家HPV上市疫苗品种,市场前景值得期待。此外,九价HPV疫苗目前正在开展Ⅰ期临床试验。

估值

维持此前盈利预测,预计2020-2021年EPS0.59、0.89、 1.17,对应市盈率 125倍/83倍/63倍,维持增持评级。

评级面临的主要风险

13价肺炎疫苗放量速度低于预期、疫苗行业政策风险、新冠疫苗研发低于预期,竞争对手产品上市时间快于预期风险。

总结

本报告分析了沃森生物2020年中报,认为公司Q2业绩恢复增长,13价肺炎疫苗放量可期,重磅产品研发顺利推进,未来发展潜力巨大。维持对公司的增持评级,但同时也提示了相关风险,包括疫苗放量速度、政策风险、研发进度以及竞争对手的潜在影响。

微信扫一扫-立即使用

微信扫一扫-立即使用