沃森生物(300142)

公司发布2020年股票期权激励计划(草案),拟向不超过170人激励对象授予7269万份股票期权,授予的股票期权的行权价格为75元/股。新出激励计划彰显信心,奠定公司中长期发展基调。支撑评级的要点

2020年股权期权激励计划彰显信心,注入长期增长活力。公司发布2020年股票期权激励计划:拟向激励对象授予7260万份股票期权,占公司总股本4.70%。激励对象包括公司董事、高管、公司及控股子公司核心骨干人员以及董事会认定的需激励人员,总共不超过170人。本计划授予的股票期权的行权价格为75元/股,行权的业绩考核指标为:第一个行权期,公司2020年及2021年两年累计净利润不低于22亿元;第二个行权期,公司2021年及2022年两年累计净利润不低于27元;第三个行权期,公司2021年及2022年两年累计净利润不低于27亿元。本次激励计行权价格为75元,相较目前股价溢价超过50%,彰显了公司对于中长期发展的信心;且本次激励对象涵盖范围广,有利于调动员工的积极性,注入长期发展活力。

PCV13顺利销售贡献增量,23价肺炎疫苗和Hib疫苗等产品全年增长仍可期。公司Q3单季实现营业收入9.93亿(+234.49%),扣非归母净利润3.75亿(+1032.98%),重要原因为PCV13销售顺利,贡献增量。从批签发量来看,PCV13Q3单季批签发量达211万剂,环比增长99.18%。而23价肺炎疫苗和Hib疫苗等产品上半年的销售因疫情受到一定影响,在第三季度实现快速恢复。HibQ3批签发量为80.21万剂(+48.24%);23价肺炎疫苗Q3批签发量为148.61万剂(+131.10%)。(信息来源为中检所)随着秋冬季节来临,肺炎和流感等迎来高发期,且新冠疫情提升了民众接种疫苗意识,预计第四季度肺炎和流感疫苗的接种需求会进一步增大,全年业绩增长可期。

研发管线全力推进。Q1-Q3公司研发费用为1.54亿元,同比增加262%,目前公司全力推进二价HPV疫苗的申报生产和上市工作,同时加快九价HPV疫苗和重组EV17疫苗等项目的研发进度。

估值

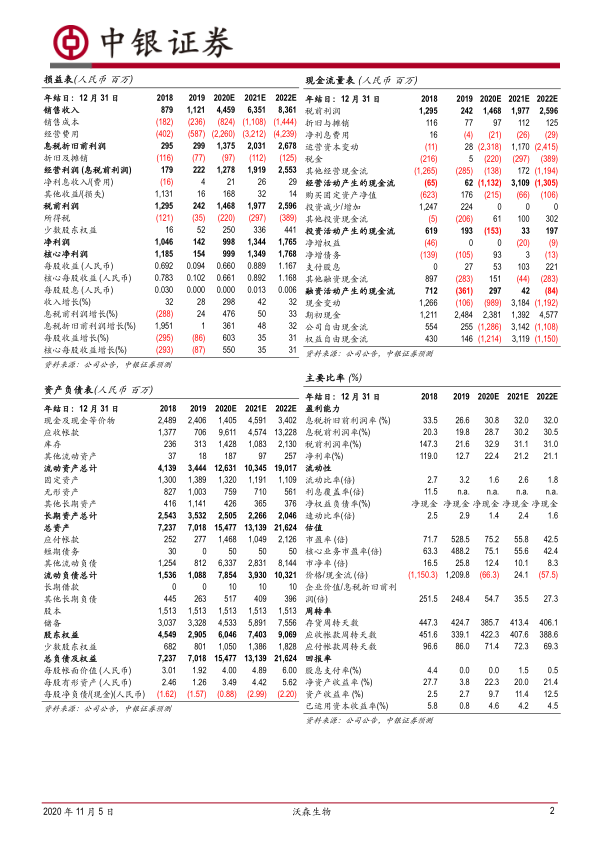

由于嘉和生物上市带来公允价值变动收益,我们上调2020年EPS预测至0.66(此前0.59),维持2021-2022年EPS0.89、1.17不变,对应净利润为9.98亿、13.44亿、17.65亿。全年业绩有望继续超预期,维持增持评级。

评级面临的主要风险

疫苗行业政策风险,竞争对手产品上市时间快于预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用