沃森生物(300142)

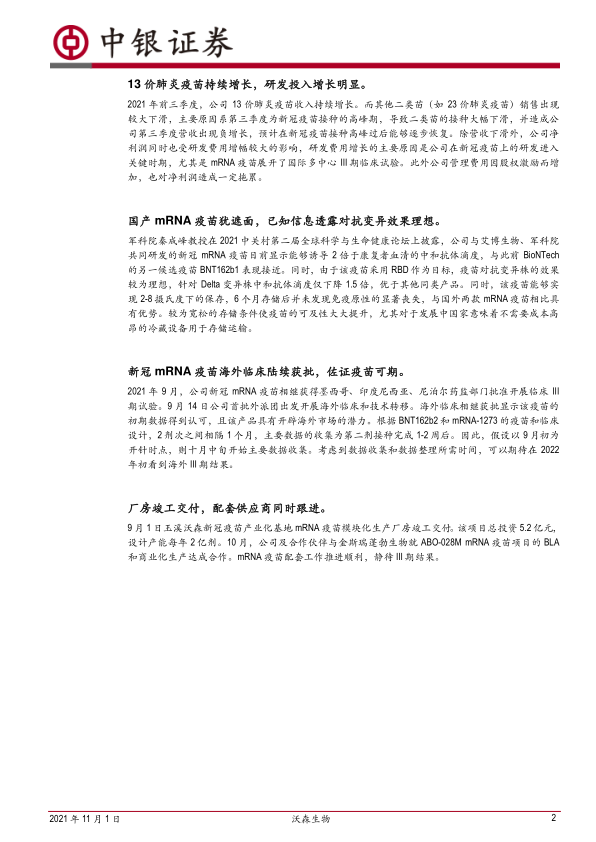

公司公告, 2021 年前三季度,公司实现营业收入 21.29 亿元,同比增长 35.90%;归属于上市公司股东的净利润 3.64 亿元,同比减少 16.33%;归属于上市公司股东的扣除非经常性损益的净利润 3.85 亿元,同比减少 10.96%;经营活动现金净流量2.65 亿元,同比增长 135.14%。

支撑评级的要点

13 价肺炎疫苗持续增长,研发投入增长明显。 报告期内,公司 13 价肺炎疫苗收入持续增长。同时,研发费用增幅较大,主要原因是公司在新冠疫苗上的研发进入关键时期。此外公司管理费用因股权激励而增加,也对净利润造成一定拖累。

国产 mRNA 疫苗犹遮面,已知信息透露对抗变异效果理想。 军科院秦成峰教授表示公司新冠 mRNA 疫苗目前显示对抗变异株的效果理想,针对 Delta 变异株中和抗体滴度仅下降 1.5 倍。同时,该疫苗能够实现 2-8 摄氏度下的保存,与国外两款 mRNA 疫苗相比具有优势。较为宽松的存储条件使疫苗的可及性大大提升,尤其对于发展中国家意味着不需要成本高昂的冷藏设备用于存储运输。

新冠 mRNA 疫苗海外临床陆续获批,佐证疫苗可期。 2021 年 9 月,公司新冠 mRNA疫苗相继获得墨西哥、印度尼西亚、尼泊尔药监部门批准开展临床 III 期试验。考虑到数据收集和数据整理所需时间,可以期待在 2022 年初看到海外 III 期结果。

厂房竣工交付,配套供应商同时跟进。 9 月 1 日玉溪沃森新冠疫苗产业化基地mRNA 疫苗模块化生产厂房竣工交付。该项目设计产能每年 2 亿剂。 10 月,公司与金斯瑞蓬勃生物就 ABO-028M mRNA 疫苗项目的 BLA 和商业化生产达成合作。mRNA 疫苗配套工作推进顺利,静待 III 期结果。

估值

由于新冠疫苗接种对二类苗的销售造成超出预期的挤压,因此我们调整了公司的营业收入预测,由 46.00 亿元调整至 41.12 亿元。同时,由于公司 mRNA 新冠疫苗在国内国外多个国家陆续进入临床 III 期,研发投入加大,我们上调了公司研发费用支出,同时对应调整净利润,由 13.62 亿元调整至 8.16 亿元。调整后,不考虑新冠疫苗,我们预测公司 2021-2023 年净利润分别为 8.16 亿元、 13.84 亿元、18.51 亿元,维持增持评级。

评级面临的主要风险

III 期临床试验缓慢造成研发进度不及预期,审批趋严及医保控费造成的政策收紧风险,海外疫苗注册进度不及预期导致无法进行销售。

微信扫一扫-立即使用

微信扫一扫-立即使用