中心思想

特种高分子材料平台化战略

沃特股份(002886.SZ)作为新材料领域的后起之秀,正积极构建特种高分子材料平台,致力于成为国际知名材料供应商和世界一流的材料方案提供者。公司战略聚焦高附加值材料产品和产业链延伸布局,通过自主研发、技术引进和产业整合,旨在突破多项国产化率较低的“卡脖子”技术,实现关键材料的国产替代。其核心战略包括围绕LCP、PPA、PTFE、聚砜、PAEK、PPS等特种高分子材料进行多品类扩张性布局,并已在通讯、电子、汽车电子、5G和新能源汽车等高端应用领域取得显著进展。

产能扩张与国产替代核心驱动

公司通过一系列资本运作和项目建设,为未来的高速增长奠定了坚实基础。2019年和2022年分别收购浙江科赛和上海华尔卡,有效整合了高频设备用薄膜和氟树脂素材领域的产业资源,提升了市场竞争力。此外,公司已获批的定向增发方案将募集资金用于重庆基地“年产4.5万吨特种高分子材料建设项目”,预计将新增2万吨/年的LCP复合材料产能、2万吨/年的PPS复合材料产能以及5000吨/年高性能PPA树脂及复合材料产能,为后续业务扩张提供核心动力。在宏观经济复苏、原材料国产化问题解决的背景下,公司预计2023-2025年归母净利润将实现329.7%、149.8%和89.3%的高速增长,充分体现其高成长性。

主要内容

战略布局与市场地位

沃特股份成立于2001年,并于2017年在深交所上市,从改性塑料业务起步,逐步发展成为集改性工程塑料合金、改性通用塑料及高性能功能高分子材料研发、生产、销售和技术服务于一体的企业。公司致力于为客户提供最优的新材料解决方案,并已与三星、华为、小米等消费电子巨头以及路虎、大众、丰田等知名车企建立了良好的合作关系。

在股权结构方面,公司实际控制人为吴宪、何征夫妇,截至2023年3月31日,两人合计持有公司16.00%和15.50%的股权,并通过银桥投资间接控制公司,股权结构清晰稳定。

公司已形成全国三大生产基地布局:以深圳为总部,华南基地(惠州沃特新材料)主要负责改性通用塑料和改性工程塑料生产;华东基地(江苏沃特新材料、江苏沃特特种、浙江科赛新材料、上海沃特华本半导体)专注于特种材料开发与生产;西南基地(重庆沃特智成新材料)是公司最新布局的战略区域,也是2023年定增项目的主要实施主体,建成后将形成年产4.5万吨特种高分子材料产能,成为公司未来发展的重要引擎。

核心产品与产能扩张

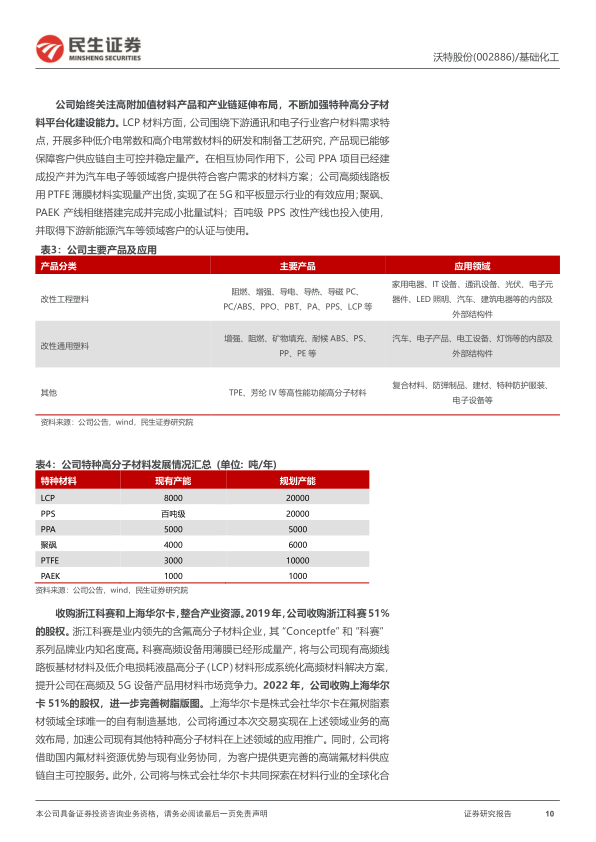

我国特种高分子材料产业起步较晚,多数产品对外依存度高达70%以上。随着5G、6G、半导体、汽车电子化和军工航天等产业的快速发展,对LCP、PPA、聚砜、PAEK、PTFE、PPS等特种工程树脂的需求快速增加。沃特股份紧抓国产替代机遇,不断加强特种高分子材料平台化建设。

LCP(液晶高分子材料):LCP以其优异的介电性能、热稳定性、低损耗性、低吸湿性等特点,广泛应用于电子电器(占比73%)、消费电子、工业、汽车、医疗等领域。随着5G/6G通信频率的提高,LCP柔性基材因其卓越的电磁性能和低吸水率,有望成为5G天线的主流材料。全球LCP需求量从2012年的4万吨/年增长至2020年的7.8万吨/年,中国是最大的消费市场,占据50%的份额。在产能方面,全球LCP主要集中在日美企业,沃特股份2021年以0.8万吨/年的产能位居国内第一、全球第四。公司通过收购韩国三星SELCION LCP业务,并于2016年投产3000吨LCP生产线,2017年成为业内唯一一家利用连续法生产I、II、III全类型LCP树脂及改性材料的企业。公司规划新增2万吨/年LCP产能,有望使其理论产能达到2.8万吨/年,成为全球第二大LCP生产商。

高温尼龙(PPA):高温尼龙具有优异的耐磨性、耐温性(可长期在150℃以上使用)、耐油性和耐腐蚀性。PPA(半芳香尼龙)吸水率低、耐油性好、尺寸稳定性好、耐候性佳,熔点可达370℃以上。全球高温尼龙市场主要由帝斯曼、杜邦、三菱瓦斯等国际巨头主导,中国企业在2022年仅占12%。沃特股份现有5000吨/年高温尼龙产能,定增项目投产后可实现产能翻倍至10000吨/年,将显著提升我国企业在全球高温尼龙市场的竞争力。

聚砜(PSU、PPSU、PES):聚砜材料是新型特种工程塑料,具备抗氧化性、优异的机械性、热稳定性和一定韧性。PSU绝缘性能佳,PPSU热学性能优于PSU,PES则兼具两者优势。全球聚砜产能主要集中在欧洲,比利时索尔亚和德国巴斯夫占据领先地位。沃特股份现有4000吨/年聚砜产能,规划产能达10000吨/年,有望与国际巨头形成“三足鼎立”格局。聚砜广泛应用于机械工业、电子电气、交通运输和医疗器械等领域。

聚芳醚酮(PAEK,如PEEK):聚芳醚酮种类丰富,包括PEEK、PEKK、PEK等,具有耐高温、耐辐照、耐腐蚀、高强度等特性。其中,PEKEKK是第三代聚芳醚酮材料,耐热性能最佳。英国威格斯是PEEK行业的绝对龙头,贡献了64.28%的产能,行业集中度高。亚太地区是PEEK的重要消费地,中国PEEK消费量从2017年的700吨增至2021年的1980吨,年均复合增长率高达29.69%。PEEK材料被广泛应用于交通运输(40.21%)、工业制造(25.30%)、电子信息(24.40%)和医疗等领域。

聚苯硫醚(PPS):PPS是一种半结晶芳香族聚合物,具有优异的力学、化学、热学性能和突出的阻燃性。硫化钠法是目前主流的PPS合成方法,但产品需改性才能满足特定行业需求。沃特股份在PPS的布局重点在于改性工艺,募投项目中2万吨/年的聚苯硫醚材料均为改性产能。日本DIC和东丽集团在PPS产业中具有显著产能优势。PPS下游应用高端,包括航空航天(飞机垂尾、导弹燃烧室)、汽车工业(汽化器、配油器)和石化领域(耐酸碱腐蚀部件)等,国产替代空间巨大。

产业整合与协同效应:公司通过收购浙江科赛(2019年,51%股权)和上海华尔卡(2022年,51%股权),进一步完善了高频材料和氟树脂素材版图。浙江科赛的高频设备用薄膜与公司现有LCP材料形成系统化高频材料解决方案;上海华尔卡作为株式会社华尔卡在氟树脂素材领域全球唯一的自有制造基地,将加速公司特种高分子材料在该领域的应用推广。这些整合增强了公司产品的协同效应,能够为下游客户提供“一站式”解决方案,例如索尔维在车用电气部件中LCP、PPA、PPS的协同应用。

财务表现与增长潜力

公司在2021-2022年经历了业绩低谷期,2022年营业总收入为14.90亿元,同比下降3.21%;归母净利润为0.15亿元,同比下降76.92%,主要受LCP原材料联苯二酚(BP)供应紧缺影响。然而,随着公司与上游供应商合作加强及国内BP产能投产,原材料供应问题得到有效解决,2023年一季度业绩已出现复苏迹象,归母净利润同比增长0.92%。

公司产品结构持续优化,特种高分子材料板块的重要性日益凸显。2021-2022年,特种高分子材料收入占比分别为31.96%、39.92%,对应的毛利润占比分别为54.25%、60.20%,已成为公司毛利润的主要来源。随着定增项目落地和特种高分子材料产能的进一步释放,该板块将逐步成长为公司利润来源的中流砥柱。

在研发投入方面,公司作为国家级“专精特新”企业,研发劲头十足。2019-2021年研发费用保持每年30%以上的增速,2022年研发投入为0.76亿元,2023年一季度为0.23亿元,致力于实现多项新材料的国产替代。

股权激励计划(2021年12月发布)向包括董事、高管及核心骨干在内的133人授予限制性股票,考核目标以2021年营收为基数,要求每年营收复合增长不低于50%,且净利润复合增长高于营收复合增长10个百分点以上,充分彰显了公司对长期发展的信心,有助于提升员工积极性和稳定性。

根据盈利预测,公司工程塑料合金和改性通用塑料业务将稳中有增,而特种高分子材料业务将成为主要增长动力。预计2023-2025年,特种高分子材料收入同比增长率分别为64.7%、182.7%、66.6%。整体来看,预计公司2023-2025年归母净利润分别为0.63亿元、1.57亿元、2.96亿元,三年增速分别为329.71%、149.78%、89.32%,对应EPS分别为0.28、0.69、1.31元/股。尽管公司PE高于可比公司平均水平,但其PEG(2023-2025年分别为21/18/16)低于可比公司均值(153/35/29),充分体现了其高成长性。

总结

沃特股份正积极转型并深化其在特种高分子材料领域的战略布局,致力于打造一个产品优质、客户满意的多品类材料平台。公司通过持续的研发投入、关键技术突破以及对浙江科赛和上海华尔卡的成功整合,显著提升了在高频材料和氟树脂素材领域的市场竞争力。

展望未来,随着定向增发项目的陆续开建和LCP、PPS、PPA等特种高分子材料产能的逐步释放,以及原材料国产化问题的有效解决,公司业绩有望实现爆发式增长。预计2023-2025年归母净利润将分别达到0.63亿元、1.57亿元和2.96亿元,展现出强劲的增长势头。尽管面临宏观经济波动、原材料价格和供应风险、增发及产能扩张不及预期等挑战,但公司凭借其清晰的战略、不断优化的产品结构和强大的研发实力,有望在国产替代的大背景下,持续提升其综合竞争力和市场地位。鉴于其高成长性和战略布局,首次覆盖给予“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用