中心思想

业绩驱动与增长潜力

福安药业2016年业绩实现显著高增长,主要得益于传统主营业务景气度回升以及子公司宁波天衡和只楚药业的成功并表。公司通过优化产品结构、有效控制费用,并积极布局抗感染原料药和专科制剂领域,展现出强劲的内生增长动力和市场竞争力。

战略布局与投资展望

公司在巩固现有原料药优势的同时,大力发展制剂业务并推进专科药布局,为未来可持续增长奠定基础。基于对传统业务景气度回升、并购企业业绩贡献以及新产品线的预期,报告维持“买入”评级,预计公司未来几年将保持快速发展态势。

主要内容

2016年业绩回顾与2017年展望

2016年,福安药业的营业收入达到约13亿元,同比增长83%;扣非净利润约为2.2亿元,同比大幅增长275%。其中,2016年第四季度表现尤为突出,营业收入约4.2亿元,同比增长117%;扣非净利润约0.65亿元,同比增长515%。公司预告2017年第一季度净利润约为8400万元至9200万元,同比增长约175%至201%,主要原因是合并范围较同期增加。报告预计,基于奥拉西坦原料药竞争格局的维持以及天衡、只楚药业的良好经营状况,公司2017年全年净利润增速有望超过50%。

传统业务与并购整合效应

2016年公司收入大幅增长主要源于两方面:一是并购因素,子公司宁波天衡(2015年5月并表)和只楚药业(2016年6月并表)估算为全年新增收入贡献约4.5亿元。二是若剔除并表影响,传统主业收入增速超过40%,主要得益于原料药业务景气度回升,特别是奥拉西坦原料药因竞争格局变化带来的利好。在净利润方面,子公司宁波天衡和只楚药业分别贡献约0.6亿元和0.5亿元,估算传统主业净利润增速或超过300%,同样主要受益于奥拉西坦原料药竞争格局的优化。从毛利率及费用角度看,公司毛利率约为47%,因产品结构变化提升约3个百分点;期间费用率约为26.2%,总体控制较好下降约6个百分点。

原料药与专科制剂业务发展

在原料药业务方面,抗感染药物仍是最大的用药领域,公司在头孢类、庆大霉素等产品上具有质量和成本优势。行业生产工艺核查(如奥拉西坦)对公司原料药业务发展形成利好,预计该领域未来仍具有可持续增长潜力。在制剂业务方面,公司积极推进专科药布局,目前具备托瑞米芬(独家乳腺癌治疗品种)和昂丹司琼等制剂产品。其中,托瑞米芬如顺利通过一致性评价,有望享受“量价齐升”的市场红利。公司研发线中储备了盐酸奈必洛尔、托伐普坦片、拉科酰胺片等重磅品种,未来有望大幅改善公司产品线。

盈利预测与投资建议

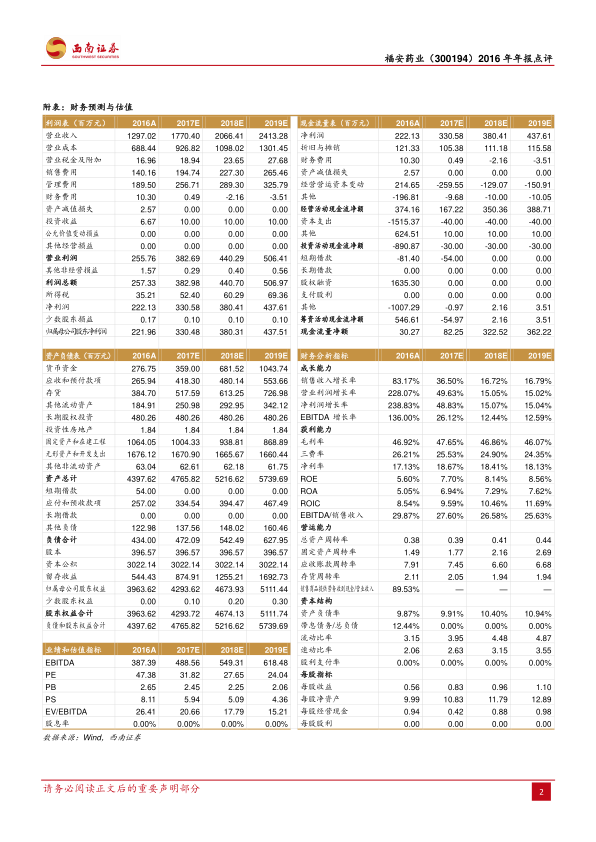

根据对子公司天衡与只楚收入增速变化的参考,报告调整了盈利预测,预计公司2017-2019年每股收益(EPS)分别为0.83元、0.96元、1.10元,对应市盈率(PE)分别为32倍、28倍、24倍。报告维持“买入”评级,看好公司传统主营业务景气度回升,多个原料药和制剂产品有望实现翻倍增长;同时,天衡与只楚的并表也使公司业绩迅速增厚,预计未来将进入发展快速轨道。风险提示包括限抗政策、药品招标降价以及并购企业业绩实现或不及承诺等。

总结

福安药业2016年年报显示,公司通过内生增长和外延并购实现了营业收入和净利润的显著提升,业绩表现强劲。传统原料药业务受益于市场景气度回升和竞争格局优化,而并购子公司则带来了可观的业绩增量。公司在专科制剂领域的积极布局和研发投入,预示着未来产品线的持续优化和增长潜力。综合来看,福安药业财务状况稳健,费用控制得当,预计未来几年将保持良好的发展势头,投资前景积极。

微信扫一扫-立即使用

微信扫一扫-立即使用