亚辉龙(688575)

事件:

2023年8月17日,亚辉龙发布2023年半年度报告:报告期内,公司实现营业收入10.75亿元,同比增长-54.00%;实现归母净利润1.42亿元,同比增长-78.74%。

新冠业务出清,主营业务增长强劲,非新冠收入同比增长40.6%

报告期内,公司实现非新冠收入7.28亿元,同比增长40.6%,其中:国内非新冠自产收入6.70亿元(+50.86%),海外非新冠自产收入6703万元(+62.11%),代理业务1.69亿元(+21.21%)。公司自产化学发光业务收入4.83亿元,同比增长53.86%,发光业务增速十分亮眼;公司非新冠自产综合毛利率68.25%,其中化学发光业务毛利率82.11%,基本与同期持平。

化学发光新增装机大幅增长,持续进军标杆医院

报告期内,公司新增装机超1280台(国内880台,海外400台),同比增长46%;累计装机7850台(国内5700+台,海外2100+台),同比增长44%;其中超高速机(iFlash3000G)新增247台,新增占比28%。流水线新增装机26条,当前累计69条;公司自有产品覆盖医疗机构超5100家,全国三甲医院覆盖超1090家,三甲医院覆盖率66%。

持续加码研发投入,拥有创新基因的优质标的

公司上半年持续加强研发投入,研发费用1.37亿元(+6.6%),占非新冠产品收入18%,研发人员数量同比增长34%。报告期内,公司iBC生免一体机拿证,自有产品持续获证,国内累计化学发光注册证153张(含自免类注册证47张),含重磅产品自免性肌炎谱17项试剂盒,填补国内临床检测空白;公司武汉+长沙两地研发中心正式启用,将持续投入微流控、流式荧光、基因测序、上游原材料等项目。

投资建议:维持“买入”评级

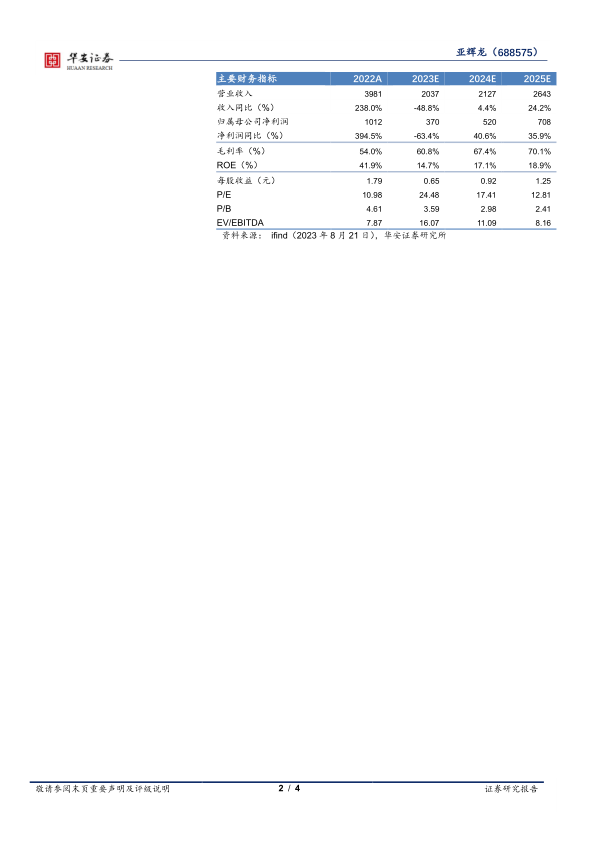

我们原先预测公司2023-2025年营业收入实现20.44/25.34/31.44亿元,归母净利润实现5.21/6.52/8.14亿元,考虑到公司新冠业务收入逐渐出清,我们调整营业收入和归母净利润预测值:公司2023-2025年营业收入有望实现20.37/21.27/26.43亿元,同比增长-48.8%/4.4%/24.2%;归母净利润实现3.70/5.20/7.08亿元,同比增长-63.4%/40.6%/35.9%;对应EPS为0.65/0.92/1.25元,对应PE倍数为24/17/13x。我们看好公司作为国内自身免疫病检测为特色的化学发光IVD平台型企业,随着新增装机边际加速,配合单产逐渐提升,后续产品持续获批,2024年建议给到30x以上估值,维持“买入”评级。

风险提示

新增装机不及预期风险、新品入院不及预期风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用