中心思想

业绩高速增长与投资价值凸显

东富龙在2021年一季度展现出强劲的业绩增长势头,归母净利润预计同比增长130%-160%,扣非后归母净利润更是实现249.59%-299.82%的显著增长。作为制药设备行业的领军企业,公司凭借其全面的产品线、卓越的技术实力和优质的服务能力,有望持续保持快速增长。开源证券因此维持“买入”评级,并上调了2020-2022年的业绩预测,预计未来三年归母净利润和每股收益将稳步提升,当前股价对应的市盈率(PE)估值具有吸引力。

行业景气周期与公司战略优势

制药设备行业已成功走出低谷,进入新一轮景气周期,2020年行业总收入和利润率均显著回升,下游医药制造业固定资产投资也呈现旺盛增长态势,预示着制药设备需求将持续释放。东富龙积极践行“系统化、国际化、数字化”发展战略,不断提升经营管理和订单交付能力。截至2020年三季度末,公司合同负债高达16.17亿元,创历史新高,表明在手订单充足,正处于业绩加速释放期,将充分受益于行业景气度的提升。

主要内容

公司业绩与投资评级

2021年一季度业绩预告亮眼,彰显强劲增长势头

东富龙于近期发布了2021年一季度业绩预告,预计实现归属于上市公司股东的净利润区间为1.08亿元至1.23亿元。这一预测值相较于去年同期(2020年一季度归母净利润为4695.68万元)实现了高达130%至160%的同比增长。更值得关注的是,扣除非经常性损益后,归母净利润预计将达到9844.16万元至1.125861亿元,同比增速更是惊人的249.59%至299.82%。这一数据不仅远超市场普遍预期,也强有力地证明了公司在疫情后经济复苏阶段的强大盈利能力和业务扩张潜力。作为制药设备行业的领军企业,东富龙凭借其全面的产品线、卓越的技术实力和优质的服务能力,正持续巩固其市场地位,并有望在未来保持高速增长态势。

维持“买入”评级,上调未来业绩预测

基于东富龙在2021年一季度所展现出的优异业绩表现以及其在行业中的核心竞争力,开源证券维持了对公司的“买入”投资评级。同时,分析师团队对公司未来的财务表现进行了审慎评估,并小幅上调了2020年的业绩预测。具体而言,预计2020年至2022年,公司归母净利润将分别达到4.83亿元(较此前预测上调0.06亿元)、5.67亿元和6.93亿元。相应的,每股收益(EPS)预计分别为0.77元(较此前预测上调0.01元)、0.90元和1.10元。按照报告发布时的当前股价21.23元计算,公司2020年、2021年和2022年对应的市盈率(P/E)分别为21.6倍、18.4倍和15.1倍。这些估值指标显示,随着公司业绩的持续增长,其估值水平将逐步趋于合理,具备较高的投资吸引力。

公司经营状况与订单储备

“系统化、国际化、数字化”战略驱动经营

2021年一季度,东富龙公司积极贯彻其“系统化、国际化、数字化”三大发展战略。在这一战略指引下,公司持续致力于提升内部经营管理效率和外部订单交付能力。通过优化生产流程、加强技术创新和拓展国际市场,公司有效响应了市场需求,使得销售情况持续保持良好态势。这表明公司不仅在战略层面具有前瞻性,在执行层面也展现出强大的落地能力,为公司的持续发展奠定了坚实基础。

合同负债创历史新高,业绩释放期明确

截至2020年三季度末,东富龙的合同负债金额达到了惊人的16.17亿元,这一数字创下了公司历史上的最高水平。合同负债是企业已收取客户对价但尚未履行合同义务的金额,其高企通常意味着公司在手订单充足,未来业绩具有较强的可见性和确定性。这一数据有力地支撑了报告中关于公司“仍处于业绩释放期”的判断,预示着未来几个季度乃至更长时间内,公司业绩有望持续保持快速增长,为投资者带来稳定回报。

制药设备行业景气周期分析

行业走出低谷,景气度显著回升

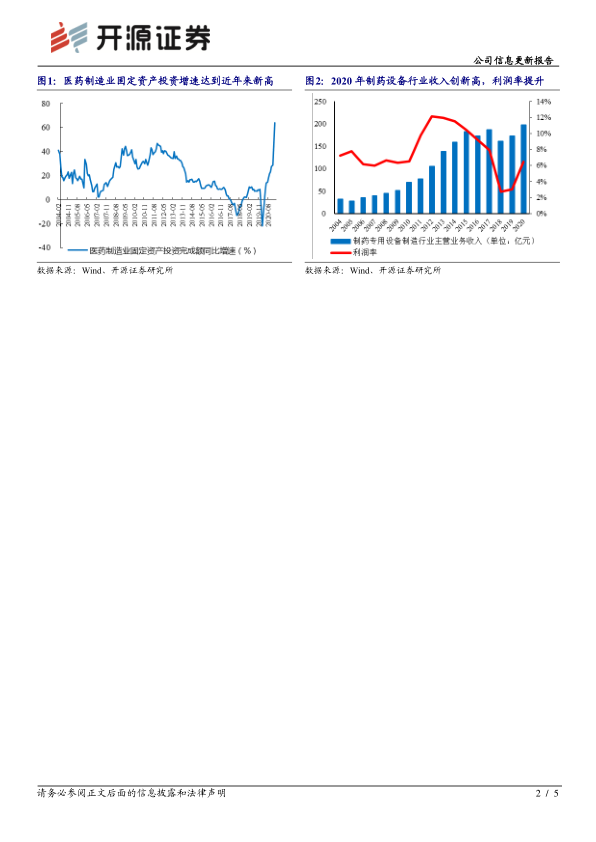

报告深入分析了制药设备行业的历史发展轨迹与当前趋势。回顾2012年至2015年,受新版GMP认证的推动,国内制药设备需求持续旺盛,行业曾进入一个高景气阶段。然而,随着GMP认证高峰期的结束,市场需求在2015年后有所减弱,导致行业整体收入和利润率均出现下滑。但最新的数据显示,行业已成功走出低谷。2020年,制药专用设备制造行业的总收入达到197.87亿元,实现了14.57%的同比增长,创下了近年来最好的业绩表现。同时,行业利润率也回升至6.44%,回升态势明显,这标志着制药设备行业已全面复苏,并进入了一个新的景气周期。

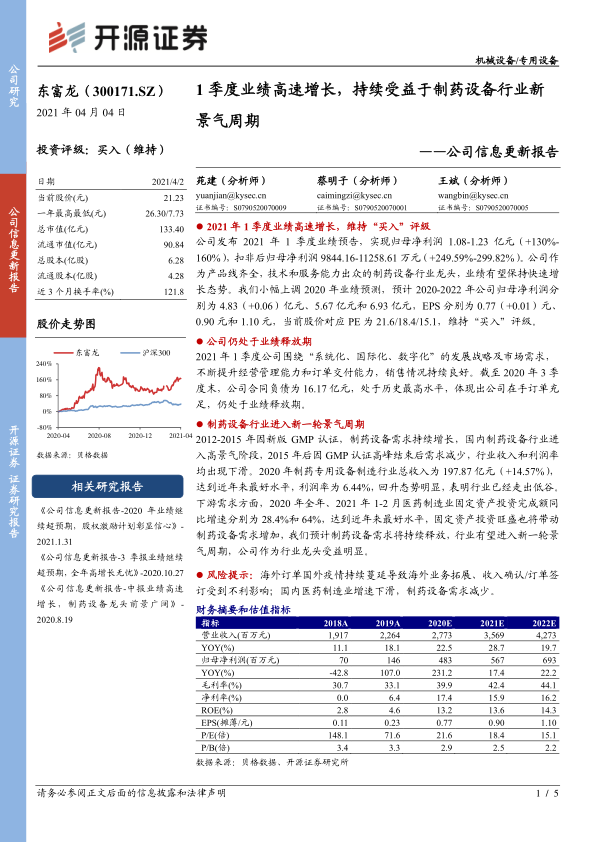

下游医药制造业投资旺盛,驱动设备需求

行业景气度的回升,与下游医药制造业的强劲投资密不可分。数据显示,医药制造业固定资产投资完成额增速达到近年来新高。2020年全年,医药制造业固定资产投资完成额同比增长28.4%。进入2021年,这一增长势头更为迅猛,2021年1-2月同比增长高达64%。固定资产投资的旺盛,直接反映了医药企业对产能扩张和技术升级的强烈需求,这将直接带动对制药设备的大量采购。报告预测,随着医药制造业投资的持续增长,制药设备需求将得到持续释放,行业有望迎来新一轮的增长高峰。作为行业龙头,东富龙将凭借其市场领导地位和技术优势,成为这一轮景气周期的最大受益者。

财务预测与估值

稳健的营收与利润增长

根据开源证券的财务预测,东富龙的营业收入将呈现稳健增长态势,预计从2018年的19.17亿元增长至2022年的42.73亿元。其中,2020年预计实现营业收入27.73亿元,同比增长22.5%;2021年预计达到35.69亿元,同比增长28.7%;2022年预计为42.73亿元,同比增长19.7%。归属于母公司股东的净利润预计将从2018年的0.70亿元大幅增长至2022年的6.93亿元,尤其在2020年预计实现4.83亿元,同比增长231.2%,显示出强劲的盈利爆发力。

盈利能力持续优化

公司的毛利率预计将从2018年的30.7%稳步提升至2022年的44.1%,净利率也将从2018年的0.0%(可能受特殊因素影响)显著提升至2022年的16.2%,表明公司产品结构优化和成本控制能力增强。净资产收益率(ROE)预计在2020-2022年间保持在13%以上,分别为13.2%、13.6%和14.3%,体现了公司为股东创造价值的效率较高。

估值水平合理,具备吸引力

随着公司业绩的快速增长,其估值水平将逐步得到消化。报告预测,P/E(市盈率)将从2018年的148.1倍逐步下降至2022年的15.1倍,P/B(市净率)也将从3.4倍下降至2.2倍。EV/EBITDA(企业价值/息税折旧摊销前利润)也呈现下降趋势,从2018年的71.0倍降至2022年的8.1倍。这些估值指标表明,在业绩持续增长的背景下,东富龙的估值已趋于合理,具备较高的投资吸引力。

健康的现金流与偿债能力

经营活动现金流预计将持续为正,并从2018年的2.22亿元增长至2022年的7.42亿元,显示公司造血能力强劲。资产负债率预计在34.1%至40.1%之间波动,保持在合理水平。流动比率和速动比率均高于1,表明公司短期偿债能力良好,财务风险可控。

风险提示

海外疫情持续蔓延对业务拓展的影响

报告警示,如果全球范围内新冠疫情持续蔓延且未能得到有效控制,可能会对东富龙的海外业务拓展造成不利影响。这包括海外订单的签订、收入的确认以及项目交付等方面,进而可能影响公司的整体业绩。

国内医药制造业增速下滑的风险

另一个潜在风险是国内医药制造业增速可能出现下滑。如果医药制造业的固定资产投资放缓或整体景气度下降,将直接导致对制药设备的需求减少,从而对东富龙的国内市场销售和盈利能力构成挑战。

总结

东富龙凭借其在制药设备行业的领先地位和“系统化、国际化、数字化”的战略布局,在2021年一季度实现了业绩的爆发式增长,并预计未来将持续受益于行业新一轮景气周期。公司充足的在手订单和不断提升的经营管理能力,为其业绩的持续释放提供了坚实基础。随着制药设备行业整体回暖和下游医药制造业固定资产投资的强劲增长,东富龙的盈利能力和市场份额有望进一步提升。尽管存在海外疫情和国内医药制造业增速下滑的风险,但公司当前的估值水平和增长潜力使其仍具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用