太极集团(600129)

事件:

公司发布2022年年度报告,2022年公司实现营业总收入140.51亿元(同比+15.65%);归母净利润3.50亿元,扣非归母净利润3.67亿元,大幅扭亏为盈。

分析点评

营业收入创出历史新高,经营性现金流净额大幅提升

单季度来看,公司2022Q4收入为35.07亿元,同比+35.96%;归母净利润为1.01亿元,扣非归母净利润为0.49亿元,大幅扭亏。

公司整体毛利率为45.43%,同比+2.94个百分点;期间费用率40.33%,同比-3.60个百分点;其中销售费用率33.04%,同比-1.66个百分点;管理费用率(含研发费用)6.02%,同比-1.45个百分点;财务费用率1.27%,同比-0.49个百分点;经营性现金流净额为18.01亿元,同比+222.25%。主要系随销售规模增长回款增加,年末畅销产品供不应求、收到大额预收货款。

医药工业聚焦主品,中药核心产品增长迅猛

医药工业营业收入50.35亿元(同比+46.86%),毛利率为63.60%,同比增加5.63个百分点;医药商业营业收入8.14亿元(同比+13.76%),毛利率为9.48%,同比增加0.95个百分点。

核心产品方面,几款核心中药产品增速迅猛。其中藿香正气口服液实现销售收入15.67亿元,同比增长70%;急支糖浆实现销售收入5.26亿元,同比增长89%;通天口服液实现销售收入2.88亿元,同比增长53%;鼻窦炎口服液实现销售收入2.14亿元,同比增长67%。

化药方面稳健增长。注射用头孢唑肟钠(益保世灵)实现销售收入15.11亿元,同比增长9%;洛芬待因缓释片(思为普)实现销售收入5.13亿元,同比增长15%;盐酸吗啡缓释片(美菲康)实现销售收入2.30亿元,同比增长8.6%。

研发聚焦六大治疗领域,加速在研项目进度

公司在研项目80余项,新增立项近20项。2022年公司获得4类化学药产品注册证书2件;一致性评价2件;新增立项近20项,新产品立项取得新突破,GLP-1激动剂SPTJS22001立项并加速推进。

中药创新药持续推进。公司研制的创新中药口服制剂芪灯明目胶囊治疗糖尿病黄斑水肿“附条件批准上市”临床试验已完成部分病例入组;治疗心血管疾病的创新中药丹七通脉片完成IIb期研究总结报告及专家咨询论;开展3.1类古代经典名方中药复方制剂研究3项;完成4类化学药盐酸羟考酮缓释片临床试验、完成2.2类化学药盐酸吗啡缓释片(24h渗透泵型)完成I期临床预试验研究;完成2.2类中药双苓止泻颗粒饮片制备工艺及质量标准研究。

大品种二次开发成果显著。完成藿香正气口服液“以证统病”治疗湿疹及肠易激综合征、芪鹿补血颗粒治疗放化疗后的白细胞减少症和通天口服液人体机理研究3个项目的上市后再评价研究总结报告。

改革成效显著,2023年经营计划彰显信心

国企改革效果显著,公司发展战略持续推进。未来战略方向:现代中药智造(主),麻精特色化药(辅),区域商业领军企业(辅)。2023年经营计划出台,2023年公司力争实现营业收入同比增长20%以上。其中,力争医药工业实现营业收入同比增长30%、医药商业营业收入同比增长20%,彰显信心。

中药材资源建设方面加大力度。2022年,公司计划加速推进中药材种植基地和加工基地双基地建设,发展规范化种植基地15万亩,新增种植基地2.4万亩;通过自建或合作新增中药材加工中心10个,累计建成15个加工中心。

投资建议

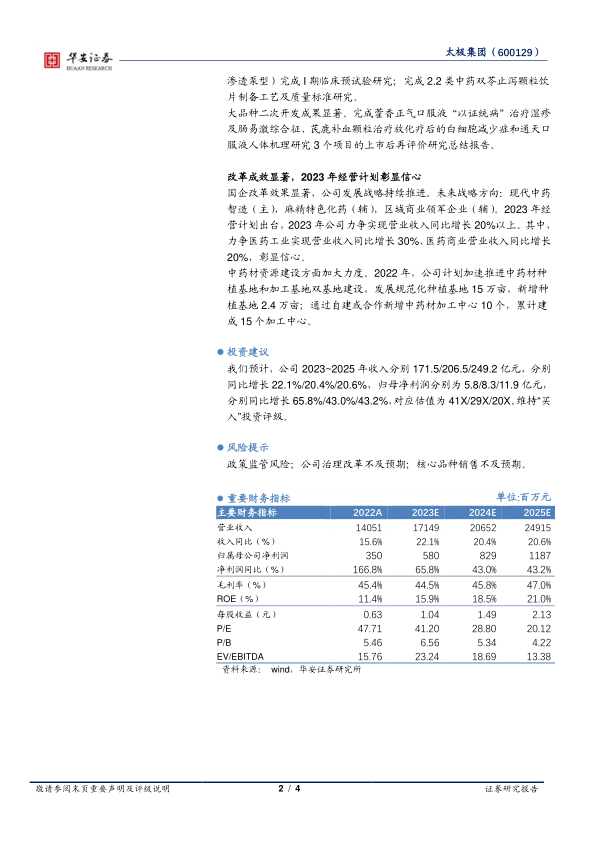

我们预计,公司2023~2025年收入分别171.5/206.5/249.2亿元,分别同比增长22.1%/20.4%/20.6%,归母净利润分别为5.8/8.3/11.9亿元,分别同比增长65.8%/43.0%/43.2%,对应估值为41X/29X/20X。维持“买入”投资评级。

风险提示

政策监管风险;公司治理改革不及预期;核心品种销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用