太极集团(600129)

事件:太极集团发布2023年半年度报告,2023H1实现营业收入90.51亿元(YOY+24.85%),归母净利润5.65亿元(YOY+342.26%),扣非归母净利润5.72亿元(YOY+214.36%)。

核心品种持续放量,归母净利润增长显著。单Q2来看,2023Q2营业收入46.24亿元(YOY+24.45%),归母净利润3.30亿元(YOY+210.81%),扣非归母净利润3.33亿元(YOY+210.26%)。业绩增长主要得益于藿香正气口服液、急支糖浆等核心产品销售大幅增长以及毛利率提升。

品牌战略持续发力,工业营销高质增长。2023H1医药工业实现销售收入64.01亿元(YOY+40.70%),其中现代中药实现收入42.40亿元,(YOY+55.88%),化药实现收入21.61亿元(YOY+18.15%)。销售收入增长较大的核心产品有:藿香正气口服液18.13亿元(YOY+81.66%),注射用头孢唑肟钠(益保世灵)8.63亿元(YOY+6.41%);急支糖浆5.28亿元(YOY+149.06%);洛芬待因缓释片(思为普)2.58亿元(YOY+9.32%);通天口服液1.62亿元(YOY+33.88%);鼻窦炎口服液1.30亿元(YOY+27.45%);复方对乙酰氨基酚片(II)(散列通)1.15亿元(YOY+187.50%);复方板蓝根颗粒1.01亿元(YOY+71.19%)。

平台整合效应初显,商业经营质量稳步提升。2023H1医药商业实现销售收入48.41亿元(YOY+13.78%)。其中医药分销实现收入42.47亿元(YOY+14.85%);医药零售实现收入5.94亿元(YOY+6.64%)。公司深化平台组织机构改革并多渠道拓展业务,医药分销加大医疗机构开发,上半年新开发医疗机构460家,其中新开发二级以上公立医院75家,中医院15家,重庆平台已实现全域联合体覆盖,医药分销全域数字平台太极“e”药已吸纳近7140家终端入驻,医疗终端销售有较大提升,中药销售增势明显。

降本增效成果显著,盈利能力持续提升。公司主要产品毛利率提升,2023H1毛利率为50.15%,同比增加5.45个百分点。同时公司严格管各项费用,以利润为导向提升效益,2023H1公司销售费用率为35.48%,同比上升1.71个百分点,管理费用率3.94%,同比下降0.6个百分点,财务费用率0.67%,同比减少0.5个百分点。

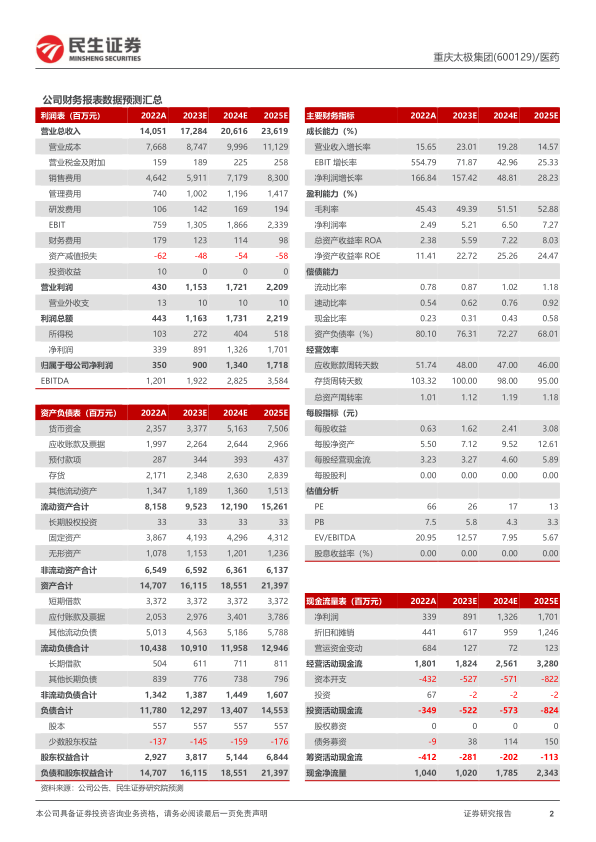

投资建议:公司坚持战略引领、数据驱动,纵深推进各项改革,生产经营扎实有效,经营质量稳步提升,预计太极藿香正气口服液、急支糖浆等核心产品将持续放量。我们预计2023-2025年归母净利润分别为9/13/17亿元,PE分别为26/17/13倍,维持”推荐”评级。

风险提示:国家监管政策风险;质量风险;市场风险;成本风险;产品研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用