药康生物(688046)

事件:2023年10月27日,药康生物发布2023年三季报,1-3Q23实现营业收入4.55亿元,同比+17.68%,实现归母净利润1.18亿元,同比-8.13%,实现扣非净利润0.82亿元,同比+5.23%。

三季度营业收入稳健增长,扣非利润增速大幅跃升。①收入端:3Q23实现收入1.59亿元,同比+16.76%,较2Q23增速略有增加,公司收入整体呈现稳健增长态势。②利润端:3Q23实现归母净利润0.40亿元,同比-13.65%,主要系三季度非经常损益规模较小所致。3Q23实现扣非归母净利润0.32亿元,同比+38.60%,大幅高于1-3Q23及2Q23水平,呈现强劲增长态势,公司盈利增速拐点已经显现,公司所在模式动物行业景气度与创新药市场繁荣度相关性较高,未来有望跟随下游市场复苏重回快速增长轨道。

毛利率水平重回上升轨道,三季度盈利能力复苏动能强劲。①毛利率端:1-3Q23毛利率为69.14%,同比-4.13pct,其中3Q23毛利率为70.35%,同比+0.86pct,且较2Q23毛利率67.75%有较大幅度提升,2022年下半年开始,受到下游需求不振、公共卫生事件冲击、新设施投产及人员规模扩大的影响,公司毛利率水平持续承压,我们认为随着不利因素的充分释放,2023年第三季度公司毛利率水平的显著改善具有较强的持续性,盈利能力有望进入修复阶段。②费用率端:1-3Q23公司销售、管理、研发、财务费用率分别为12.54%、19.17%、16.57%及-2.46%,同比-2.48pct、+0.10pct、+0.64pct及+0.61pct。3Q23公司销售、管理、研发、财务费用率分别为11.61%、19.93%、15.66%及-1.94%,同比-4.32pct、+0.48pct、-1.20pct及+1.50pct。公司主要费用率整体稳定,其中销售费用率持续优化。③净利率端:3Q23公司销售净利率为25.30%,同比-8.91pct。1-3Q23公司销售净利率为25.90%,同比-7.27pct,受前述非经常损益影响,公司销售净利率三季度继续承压,剔除非经常项目后,公司3Q23扣非利润占营业总收入的比例为20.13%,同比+3.21pct,公司扣非利润端的盈利能力已经出现边际改善。

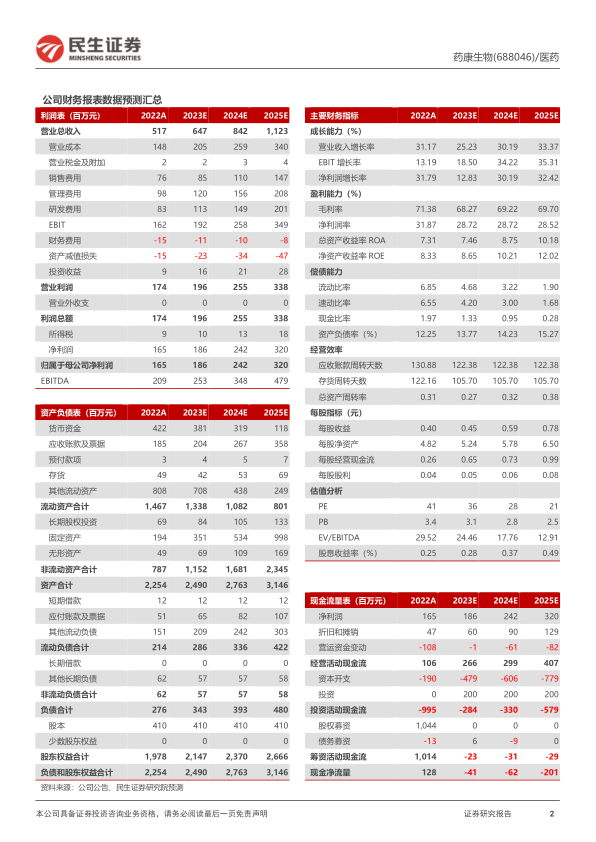

投资建议:我们预测2023-2025年公司收入6.47亿元、8.42亿元及11.23亿元,实现归母净利润1.86亿元、2.42亿元及3.20亿元,对应当前股价,2023-2025年PE倍数为36x、28x及21x,公司为国内模式动物行业龙头,主业稳健增长,新品系及新平台开发卓有成效,海外业务蓬勃发展,维持“推荐”评级。

风险提示:海外市场拓展不及预期,国内工业端复苏不及预期,科研订单兑现不及预期,新产品开发不及预期,地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用