昭衍新药(603127)

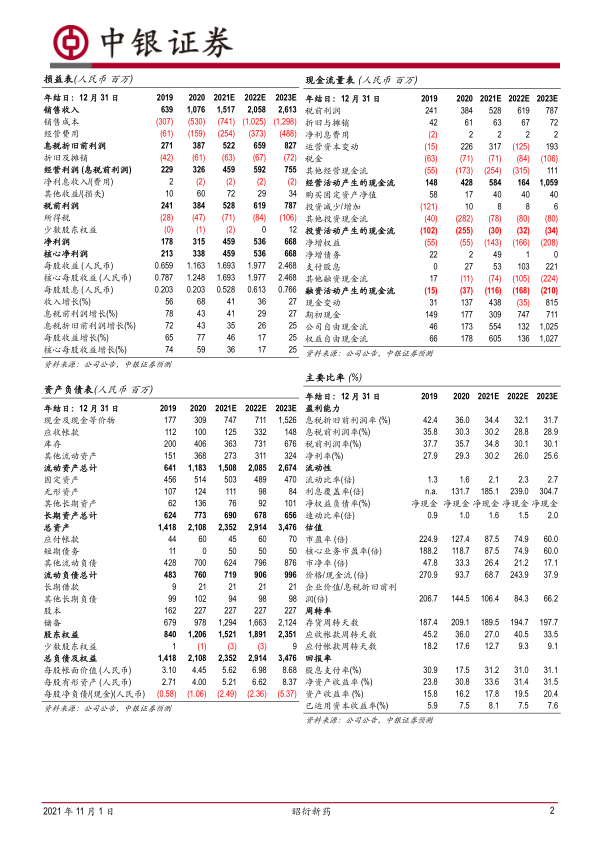

公司2021年Q1-Q3实现营业收入8.56亿元(+35.67%),实现扣非归母净利润2.17亿元(+75.49%)。公司Q1-Q3经营活动产生的现金流达到4.63亿元(+106.82%)。公司截至2021年9月30日合同负债为10.39亿元,2021年1月1日合同负债为5.84亿人民币。

支撑评级的要点

业绩实现高速增长,经营性现金流表现优秀。昭衍新药2021年Q1-Q3实现营业收入8.56亿人民币,同比增长35.67%,实现扣非归母净利润2.17亿人民币,同比增长75.49%。公司Q1-Q3经营活动产生的现金流达到4.63亿人民币,同比增长106.82%。公司截至2021年9月30日合同负债为10.39亿人民币,2021年1月1日公司合同负债为5.84亿人民币,2021年6月30日合同负债金额为8.13亿人民币。公司2021Q3单季实现营业收入3.22亿人民币,同比增长37.62%,实现扣非归母净利润8.80亿人民币,同比增长94.72%。

产能建设持续推进,积极进行实验动物基地布局。昭衍(苏州)于2021年启动约7,500平米的动物房装修工程预计年底前可投入使用。昭衍(苏州)开始进行II期工程的扩充建设工作,共计划增加建筑面积约25,000平米,计划2021年下半年开始动工,新建设施仍以动物饲养管理为主。昭衍新药广州项目于2021年9月正式开工兴建。该项目计划建设总面积为8万平方米的设施,包括动物房及配套实验室。梧州实验动物基地在有序建设中,包括养殖区猴舍54栋、厂区办公楼1栋、饲料间一栋共56栋生产用房已全部完成主体工程并已通过主体验收,目前正在进行装饰装修工程、机电安装工程、室外工程施工等。公司已在广西梧州计划新增非人灵长类繁殖基地565亩用于开工建设具备1.5万只饲养能力的灵长类动物设施。

服务能力持续提升,为业务拓展奠定基础。公司2021年上半年签署细胞和基因治疗订单共计人民币约1.2亿,同比增加超过35%,公司承担的国内首个STAR-T细胞、TIL细胞以及非肿瘤靶点CAR-T细胞药物评价工作正在进行中。mRNA、siRNA平台项目订单和需求量大幅增加,同比增加超过60%。临床业务方面,公司已实现规划建立3家一期临床中心的目标,总床位数已达到200张,2021年上半年共承接订单约4,000万人民币,同比增加超过150%。2021年上半年,子公司苏州启辰创建基因编辑小鼠模型品系4个、基因编辑细胞系9株,大动物研究方面获得了首批体细胞克隆巴马猪。

估值

预计公司2021,2022,2023年分别实现净利润4.59亿元,5.36亿元,6.68亿元,分别实现EPS1.693元,1.977元,2.468元,维持买入评级。

评级面临的主要风险

政策变化风险;新业务拓展不达预期;市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用