昭衍新药(603127)

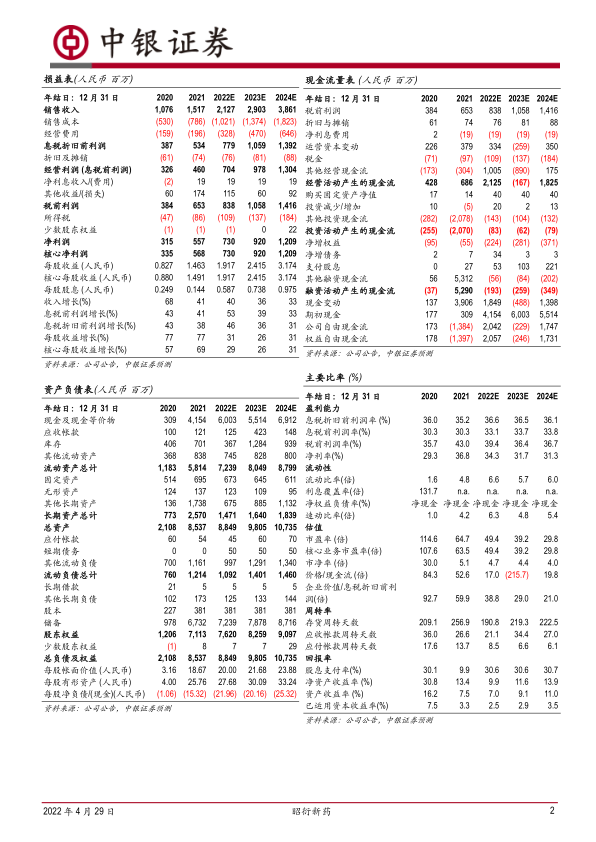

公司2022Q1实现营业收入2.71亿元(+34.82%),实现归母净利润1.25亿元(+34.27%)。2022Q1公司新签订单超过10亿,同比增长超65%,2022Q1期末在手订单金额超36亿元人民币。

支撑评级的要点

公司2022年一季度业绩保持稳定增长。公司2022年一季度实现营业收入2.71亿元,同比增长34.82%,实现归母净利润1.25亿元,同比增长34.27%,实现扣非归母净利润1.32亿元,同比增长66.65%。公司2022年一季度管理费用为0.64亿元,同比降低4.75%,销售费用率同比降低9.8个百分点。2022年第一季度公司新签订单超过10亿元,同比增长超65%,截止2022年一季度期在手订单金额超36亿元人民币。

团队建设持续推进,股权激励计划A股限制性股票授予登记完成。2022年1月28日,公司董事会审议通过了《关于向激励对象授予A股限制性股票的议案》,并于2022年3月29日完成登记。本次限制性股票的授予数量为36.63万股,授予价格为83.97元/股。实际登记人数为297人,为公司核心技术(业务)骨干。2022年公司将继续择机推出股权激励,扩大股权激励范围,做好股权激励的实施工作,助力公司发展。截至2021年12月31日,公司已拥有2100余人的专业服务团队,公司在2022年将继续加大人力资源投入,加大招聘力度,着力解决短板专业的人才引进和补充。

积极进行业务能力建设,不断提升服务能力。在非临床业务方面公司围绕创新药物的新热点、新技术、新靶点重点技术的需求,在创新型细胞治疗、双特异性抗体及多靶点抗体、创新型ADC、基因治疗、核苷酸药物、创新技术路线疫苗以及创新型吸入大分子药物等领域,开展了众多国内原创新药的非临床评价工作。公司在2021年引入专业技术人才组建了细胞检定团队,细胞检定业务未来将成为公司新的增长点。在实验模型研究方面,2021年,昭衍新药子公司苏州启辰的哺乳动物体细胞克隆技术平台,获得了首批体细胞克隆巴马猪以及体细胞克隆小鼠。

估值

预期公司2022年,2023年,2024年净利润分别为7.30亿元,9.20亿元,12.09亿元,EPS分别为1.917元,2.415元,3.174元,维持买入评级。

评级面临的主要风险

政策变化风险;新业务拓展不达预期;市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用