方盛制药(603998)

主要观点:

二十年征程,打造优秀中药创新企业

方盛制药是一家高品质、综合性、科研型的医药健康产业集团,主要从事心脑血管中成药、骨伤科药、儿科药、妇科药、抗感染药等药品的研发、生产与销售。目前,公司形成了以创新中药为主、化学药品制剂为辅的产品集群。公司曾先后获得“国家火炬计划重点高新技术企业”、“中华民族医药百强品牌企业”等荣誉称号。

建立“338工程”产品集群,积极探索创新发展新布局

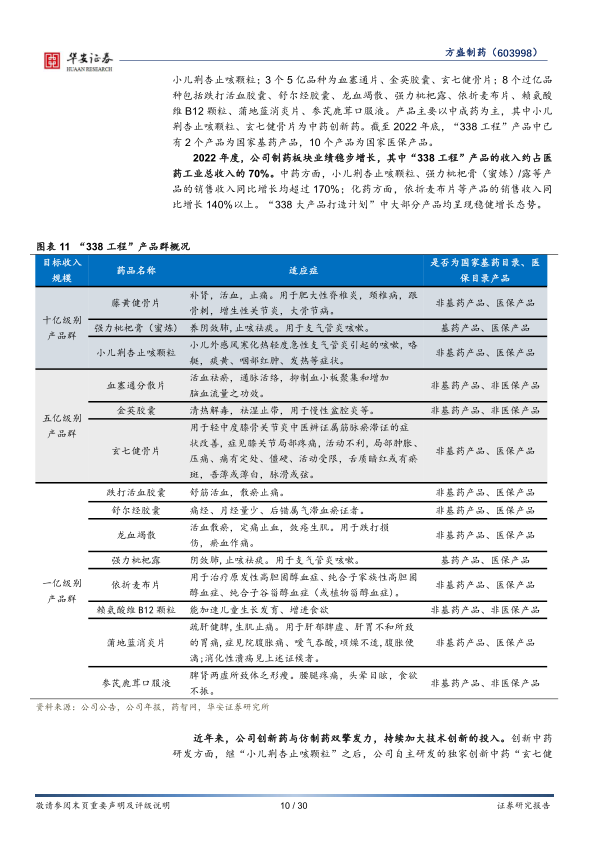

2021年,方盛制药打造了“338工程”产品集群,公司力争在未来5-10年时间内,打造3个10亿大产品、3个5亿大产品和8个超亿产品。其中3个10亿品种为藤黄健骨片、强力枇杷膏(蜜炼)、小儿荆杏止咳颗粒;3个5亿品种为血塞通片、金英胶囊、玄七健骨片;8个过亿品种包括跌打活血胶囊、舒尔经胶囊、龙血竭散、强力枇杷露、依折麦布片、赖氨酸维B12颗粒、蒲地蓝消炎片、参芪鹿茸口服液。产品主要以中成药为主,其中小儿荆杏止咳颗粒、玄七健骨片为中药创新药。截至2022年底,“338工程”产品中已有2个产品为国家基药产品,10个产品为国家医保产品。2022年度,公司制药板块业绩稳步增长,其中“338工程”产品的收入约占医药工业总收入的70%。

小儿荆杏止咳颗粒:儿科创新中药明星单品,有望成为公司十亿级别品种

小儿荆杏止咳颗粒主要用于小儿外感风寒,后入里化热引起的咳嗽、咯痰等症状,为儿童专用药。根据Ⅲ期临床试验结果显示,小儿荆杏颗粒的药效显著,尤其较为针对咳嗽等感冒症状。2022年小儿荆杏止咳颗粒的销售量为555.66万袋。未来该药品有望成为公司的十亿级别产品。

骨伤科产品多点开花,新产品放量提升公司竞争力

藤黄健骨片作为公司骨伤科板块核心产品,针对膝骨关节炎等症状治疗时疗效优势明显。2023年6月,藤黄健骨片中选全国中成药采购联盟集中带量采购,预计产品市占率将进一步提高。公司骨伤科产品布局进一步完善,独家品种玄七健骨片上市有望持续放量。

剥离低效资产,外延并购聚焦中药主业

公司在2021年7月并购滕王阁药业,其中强力枇杷膏(蜜炼)为滕王阁药业的独家品种。2022年,强力枇杷膏(蜜炼)销售量为786.94万瓶,同比增长258%,公司的品牌效应和产品的良好口碑将带动强力枇杷膏(蜜炼)销售规模继续扩张,加速推动公司覆盖核心中成药市场;2022年出售佰骏医疗和恒兴医药股份,主业进一步聚焦中药板块。

投资建议

公司产品收入整体稳步增长,我们预计公司2023~2025年收入分别18.84/22.30/27.01亿元,分别同比增长5%/18%/21%,归母净利润分别为1.71/2.25/3.00亿元,分别同比增长-40%/32%/33%(22年由于佰骏医疗股权转让的投资收益,公司归母净利润基数较高,2.86亿元;扣非归母净利润为1.07亿元),对应估值为26X/20X/15X。首次覆盖,给予“买入”投资评级。

风险提示

医药行业政策风险,新产品开发风险,并购整合风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用