方盛制药(603998)

主要观点:

事件:

公司发布2024年三季度报告:2024年前三季度实现营业收入13.48亿元,同比+10.95%;归母净利润2.28亿元,同比+60.66%;扣非归母净利润1.63亿元,同比+33.87%。

分析点评

三季度利润增长亮眼,毛利率提升明显

公司2024Q3收入为4.38亿元,同比+21.69%;归母净利润为0.91亿元,同比+158.74%,主要是由于核心产品销售稳步增长以及处置子公司股权产生收益;扣非归母净利润为0.52亿元,同比+52.62%。公司坚持以“338大产品打造计划”的落地实施为中心,充分挖掘并激活管理层和员工的潜能,实现绩效增长。

24年前三季度公司整体毛利率为72.86%,同比+3.73个百分点;销售费用率40.62%,同比-0.95个百分点;管理费用率7.69%,同比-1.29个百分点;研发费用率7.67%,同比+2.96百分点;财务费用率0.50%,同比-0.12个百分点;经营性现金流净额为1.17亿元。

中药创新药放量迅速,化药产品依折麦布片增长迅速

24年前三季度,制药板块业绩稳步增长,收入12.39亿元,同比+14.31%。中药方面,藤黄健骨片全面实行集采,销售量同比增长约14%,目前该产品已经累计完成近8,400家公立医疗机构的覆盖,其中等级医院约2,400家;中药创新药玄七健骨片、小儿荆杏止咳颗粒创销售新高,其中玄七健骨片前三季度收入约8600万元,同比增长超340%,该产品已经覆盖1,000多家公立医疗机构,其中等级医院近700家;小儿荆杏止咳颗粒销售收入约6000万元,同比增长超130%,该产品已经累计完成1,500多家公立医疗机构的覆盖,其中等级医院超1,000家;子公司滕王阁药业收入1.85亿元,同比增长超15%;化药方面,依折麦布片销售收入约2.33亿元,同比增长超100%,该产品累计完成了近4,500家公立医疗机构的覆盖,其中等级医院约1,800家。

新产品养血祛风止痛颗粒提交上市许可申请,该产品未来市场空间可观养血祛风止痛颗粒是基于中国近代著名中医大家张锡纯先生的代表性方剂“升陷汤”的加减配方而成,能改善脑供血不足情况,迅速缓解头痛、头晕症状,可广泛应用于临床治疗反复发作性紧张型头痛。头痛相关疾患病人数多,诊断和治疗仍然存在较大不足,据《中国偏头痛诊断与治疗指南(中华医学会神经病学分会第一版)》,偏头痛是一种常见的慢性发作性脑功能障碍性疾病,全球约10.4亿人患有偏头痛,男性终身患病率约10%,女性约22%,我国偏头痛的年患病率约为9%。养血祛风止痛颗粒未来发展空间较大,市场前景可观。

投资建议

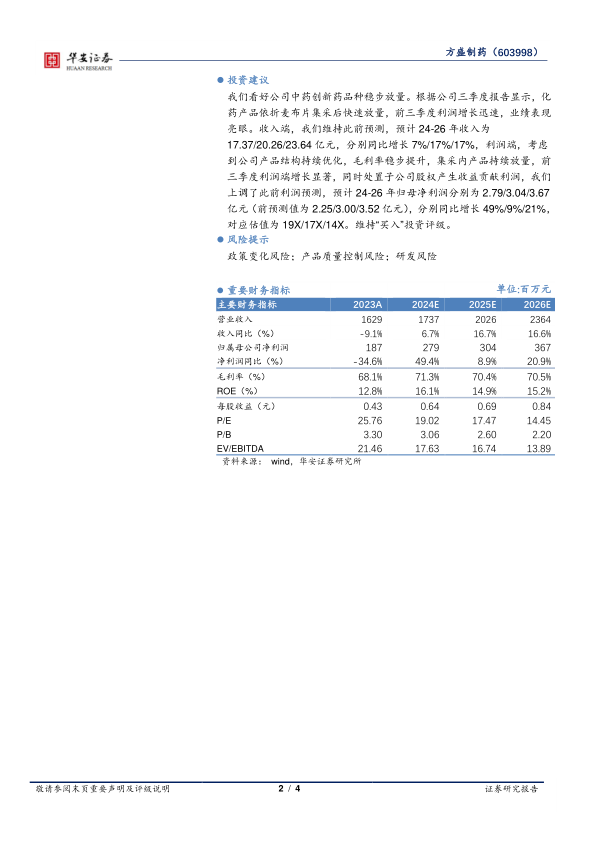

我们看好公司中药创新药品种稳步放量。根据公司三季度报告显示,化药产品依折麦布片集采后快速放量,前三季度利润增长迅速,业绩表现亮眼。收入端,我们维持此前预测,预计24-26年收入为

17.37/20.26/23.64亿元,分别同比增长7%/17%/17%,利润端,考虑到公司产品结构持续优化,毛利率稳步提升,集采内产品持续放量,前三季度利润端增长显著,同时处置子公司股权产生收益贡献利润,我们上调了此前利润预测,预计24-26年归母净利润分别为2.79/3.04/3.67亿元(前预测值为2.25/3.00/3.52亿元),分别同比增长49%/9%/21%,对应估值为19X/17X/14X。维持“买入”投资评级。

风险提示

政策变化风险;产品质量控制风险;研发风险

微信扫一扫-立即使用

微信扫一扫-立即使用