中心思想

- 业绩增长强劲: 亚宝药业2018年前三季度扣非净利润预计同比增长37%-48%,延续了高增长的趋势,主要得益于公司强化终端管控,扩大终端覆盖率,以及加强对重点产品和高毛利产品的推广力度。

- 维持“买入”评级: 考虑到公司核心产品丁桂儿脐贴的市场地位和新产品薏芽健脾凝胶的潜力,以及公司在研发方面的投入,维持对亚宝药业“买入”的投资评级,目标价为9.72元。

主要内容

公司业绩

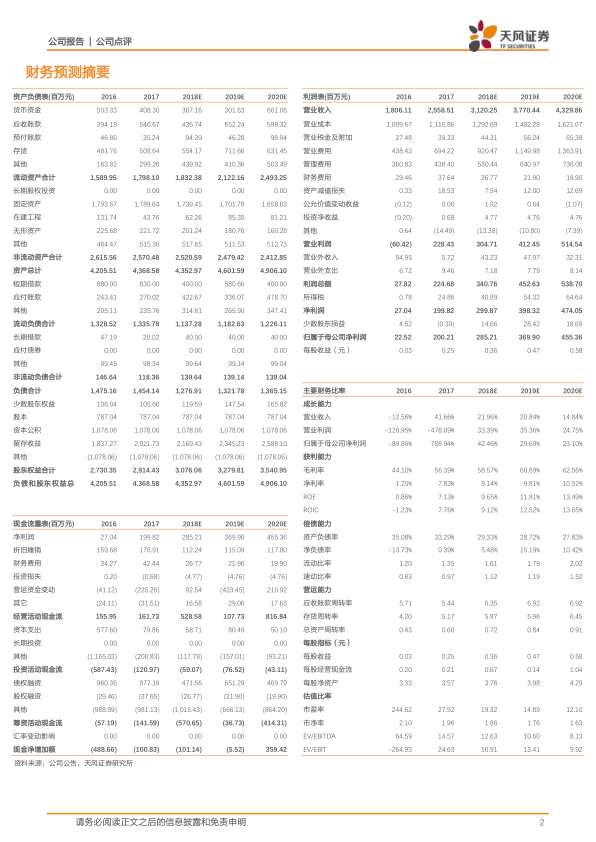

- 前三季度业绩预告: 亚宝药业发布业绩预告,预计前三季度归属上市公司股东净利润同比增长40%-50%,扣非净利润同比增长37%-48%。

- 增长原因分析: 业绩增长主要归功于公司强化终端管控,扩大终端覆盖率,加强对重点产品、高毛利产品的推广力度,以及整合OTC零售营销资源,强化OTC零售终端运作能力。

产品营收情况

- 儿科类产品: 上半年儿科类产品实现营收3.34亿元,同比增长6.71%,占总体营收23%,毛利率为78.12%,同比增加3.76个百分点,预计与丁桂儿脐贴的换规格提价有关。

- 心血管系统类产品: 上半年心血管系统类产品营收为2.73亿元,同比增长32.28%,普药类品种如硝苯地平缓释片、珍菊降压片、曲克芦丁片、复方利血平片等产品是增长驱动力。

- 止痛类产品: 止痛类产品实现营收2亿元,同比增长11.16%,营业成本同比增长50.66%,主因公司对主要产品消肿止痛贴价格进行下调以扩大市场占有率。

研发投入与创新

- 研发投入: 上半年公司研发支出0.69亿元,同比增长2.35%,研发费用率4.79%。

- 创新药与仿制药并举: 公司注重研发,坚持创新药与仿制药并举,用于治疗脑卒中的注射用SY-007和用于治疗II型糖尿病口服药物SY-009已取得临床批件;一致性评价项目中,苯磺酸氨氯地平片目前已在CDE审评中。

估值与评级

- 核心产品优势: 丁桂儿脐贴为公司拳头产品,自1992年上市以来,在市场中占据了重要地位。新产品薏芽健脾凝胶组方剂型优势明显,成为重点培育的潜力品种。

- 盈利预测与评级: 预计2018-2020年EPS分别为0.36、0.47和0.58元,参考同行业公司估值,给与2018年27倍PE,目标价9.72元,维持“买入”评级。

风险提示

- 一致性评价进度不及预期

- 新产品市场推广不及预期

- 公司业绩不及预期

总结

亚宝药业凭借其在OTC渠道的深耕和核心产品的市场优势,2018年前三季度业绩预计将实现显著增长。公司在儿科、心血管等领域的产品表现良好,研发投入持续增加,创新药和仿制药并举。维持对亚宝药业“买入”的投资评级,但同时也需关注一致性评价进度、新产品推广以及公司业绩等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用