健友股份(603707)

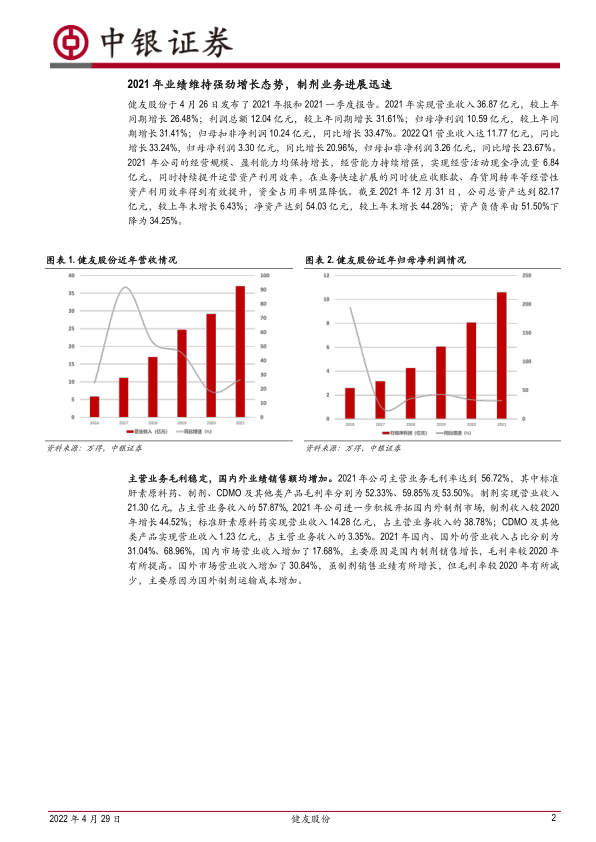

健友股份2021年实现营业收入36.87亿元,同比增长26.48%;利润总额达12.04亿元,同比增长31.61%;归母净利润10.59亿元,同比增长31.41%。2022Q1营业收入11.77亿元,同比增长33.24%,归母净利润3.30亿元,同比增长20.96%。主营业务毛利稳定,海内外制剂销售额增速可观,公司持续加大产能建设和研发投入,继续推进“立足中美,放眼全球”发展策略,大力拓展海外业务。

支撑评级的要点

2021年业绩可观,实现营业收入36.87亿元,较上年同期增长26.48%;利润总额12.04亿元,较上年同期增长31.61%;归母净利润10.59亿元,较上年同期增长31.41%;归母扣非净利润10.24亿元,同比增长33.47%;2022Q1营业收入11.77亿元,同比增长33.24%,归母净利润3.30亿元,同比增长20.96%。2021年公司经营活动现金净流量达6.84亿元,经营规模、盈利能力均保持增长,经营能力持续增强,主营业务毛利率保持相对稳定,海内外销售额都以稳定增速逐年增长。

积极进行产能建设,增加研发投入提升管线竞争力。公司陆续投入技改扩能项目,2021年末固定资产及在建工程规模达到8.27亿元,较上年同期增长55.29%。2021年和2022Q1公司的研发费用分别为2.21亿元和5346万元,分别同比增加17.82%和57.65%,2021年研发费用率达到5.99%,积极搭建多肽药物、复杂制剂和小分子药的技术平台,完善产品管线。

持续推进“立足中美,放眼全球”的发展策略,主营业务积极转型。公司在美国注射剂销售业务上取得了积极进展,2021年FDA获批11项ANDA,现已持有美国药品生产批件57个。国内市场中已有多个产品获得国家药品监督管理局的上市批准;苯磺顺阿曲库铵注射液、注射用盐酸苯达莫司汀顺利在第五批国家组织药品集中采购中标。此外,无菌注射剂业务向高端制剂方向转型,除肝素制剂以外有近30个无菌注射剂在美国FDA获得批准,子公司Meitheal营业收入达到10.41亿元,较上年同期增长超过50%。

估值

预期2022年,2023年,2024年公司净利润分别为13.27亿元,16.70亿元,20.92亿元,EPS分别为1.090元,1.372元和1.719元。

评级面临的主要风险

行业政策变化风险,产品质量控制风险,上游原材料价格上涨风险,肝素制剂市场格局变化风险,汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用