中心思想

行业景气与公司核心竞争力

血制品行业长期处于供不应求的景气向上周期,卫光生物凭借其在浆站深度挖潜和先进工艺技术方面的核心竞争力,有望持续受益于行业增长。公司通过优化献浆员动员机制,实现了采浆量的稳定增长,并以高强度研发投入确保了产品的高收率和丰富的新产品管线,奠定了其在市场中的领先地位。

业绩增长与合理估值

卫光生物的采浆量预计将保持稳定增长,结合其行业领先的产品收率和新产品上市潜力,预计未来盈利能力将持续提升。基于对公司未来业绩的预测和可比公司的估值分析,报告给予公司2017年35-45倍的市盈率估值,对应合理股价区间为57.41-74.07元/股,表明其当前估值具有投资吸引力。

主要内容

行业景气下的公司核心优势与增长潜力

卫光生物作为一家专注于血液制品生产经营及药物研发的企业,拥有9个血制品产品批文,主要产品涵盖血蛋白、静丙、乙免、狂免和破免等。公司由光明集团控股,实际控制人为深圳市光明新区管理委员会。此次IPO拟发行2700万股,占发行后总股本的25%,募集资金总额约6.78亿元,净额约6.23亿元。募集资金将主要投向特异性免疫球蛋白及凝血因子产业化项目(2.4亿元)、单采血浆站改扩建(5200万元)、研发中心建设(1.4亿元)以及偿还银行贷款(1.9亿元),旨在支持公司业务的持续发展和产能扩张。

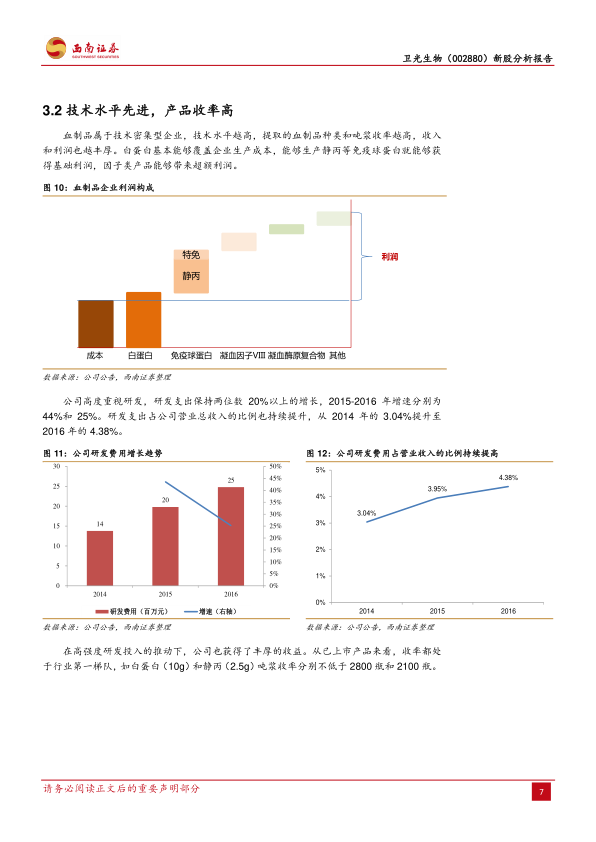

公司近年来财务表现稳健,2012-2016年期间,营业收入复合增速达17%,归母净利润复合增速达21%。2016年,公司实现营业收入5.66亿元,归母净利润1.53亿元。2017年第一季度,公司继续保持增长态势,实现收入1.48亿元(同比增长8%),归母净利润3468万元(同比增长2%)。从产品结构来看,白蛋白和静丙是公司的核心收入和毛利来源,合计占比均超过80%。此外,公司还生产肌丙、乙免、狂免、破免等毛利率更高的血制品,这些产品虽然市场规模相对较小,但为公司提供了多元化的盈利点。在费用控制方面,随着收入规模的扩大,公司期间费用率有所下降,2016年为17.1%,较2012年下降3.6个百分点。同时,由于血制品价格放开,公司产品在2015年第四季度有所提价,使得2015年和2016年毛利率和净利率均有明显提升,显示出良好的盈利能力。

血制品在临床治疗和被动免疫中发挥着不可替代的重要作用。然而,由于政府对新血制品企业和浆站审批的严格管控,以及献浆员数量和献浆频次的限制,血制品行业长期存在巨大的供需缺口,处于供不应求的景气向上周期。我国人均血制品消耗量远低于发达国家,例如,白蛋白、免疫球蛋白、凝血因子的人均消耗量分别不到美国的1/5、1/4、1/50,这表明未来市场仍有巨大的增长空间。造成这种供需失衡的主要原因有三:一是浆站审批严格,需要经过县市省三级政府审批并到国家卫计委备案,且献浆存在传染病和安全性风险,导致政府新批浆站动力不足,过去5年除广东省外,其他各省平均每年批准浆站数量仅1-2个;二是献浆员数量偏少(仅限划定范围内的常驻居民)、献浆频次低(我国2次/月,14天内不得连续献浆)和单次采浆量少(我国580ml),远低于美国的献浆标准(2次/周,48小时内不得连续献浆,采浆量按体重分别为690/825/880ml),导致单个浆站采浆量发展空间有限,2016年全国采浆量仅7100吨,远低于国内12000吨以上的需求;三是国内血制品企业的工艺技术水平相对落后,大多数国外企业能从血浆中提取超过20种产品,而我国单个企业最多只能提取11种,且产品批文少、吨浆收率低,导致血浆未能充分利用。此外,出于安全考虑,除人血白蛋白和三种重组人凝血因子(Ⅶα、IX和VIII)外,其他血制品一律不允许进口,进一步加剧了国内市场的供需紧张。值得注意的是,2017年医保目录进一步扩大了白蛋白、静丙、纤原、凝血酶原复合物等血制品的报销范围,例如白蛋白的报销范围从“限抢救和工商保险”扩大至“限抢救、重症或因肝硬化、癌症引起胸腹水且白蛋白低于30g/L的患者”,静丙的报销范围也大幅扩大,预计将进一步刺激血制品需求,可能加剧供需紧张矛盾。综合来看,由于新浆站审批难度高、单个浆站采浆量提升缓慢、技术工艺改进非一蹴而就,以及医保目录扩容带来的需求增长,我国血制品将长期处于供不应求的状态,行业景气度持续向上。

卫光生物在浆站管理和技术研发方面展现出显著优势,是其未来增长的核心驱动力。公司拥有7个浆站,其中5个位于广西,2个位于广东。尽管自2008年以来没有新浆站获批,但公司通过深度挖潜现有浆站潜力,实现了采浆量的显著增长。2014-2016年,公司采浆量从230吨增至320吨,2015年和2016年分别增长10%和26%。采浆量增长主要得益于公司采取的一系列积极措施,包括提升献浆过程服务质量、加强对献浆员的人文关怀、开通献浆专线、提高交通补助以及加大献浆知识的宣传与普及。这些措施有效提升了献浆员的积极性,献浆人次数从2014年的38万人次增至2016年的53万人次,增幅达39%。虽然

微信扫一扫-立即使用

微信扫一扫-立即使用