中心思想

业绩稳健增长与效率提升

卫光生物2019年业绩符合预期,营收和归母净利润均实现稳健增长,公司经营效率显著提升,吨浆收入实现大幅提高。

新产品驱动未来发展

公司新产品研发进展顺利,多项在研产品进入关键阶段,有望成为未来业绩增长的重要驱动力,同时员工持股计划的实施进一步激发了公司经营活力。报告首次覆盖并给予“持有”评级,目标价77.60元。

主要内容

卫光生物:实力雄厚的血液制品领先企业

- 公司概况与产品布局: 卫光生物创建于1985年,是一家专注于生物制品研发、生产及销售的国家级高新技术企业。公司产品以健康人血浆和特异免疫人血浆为原材料,涵盖白蛋白、免疫球蛋白、凝血因子三大类,拥有9个品种共21个规格的血液制品批准文号。截至2019年底,深圳市光明区国有资产监督管理局为公司控股股东,持股65.25%。

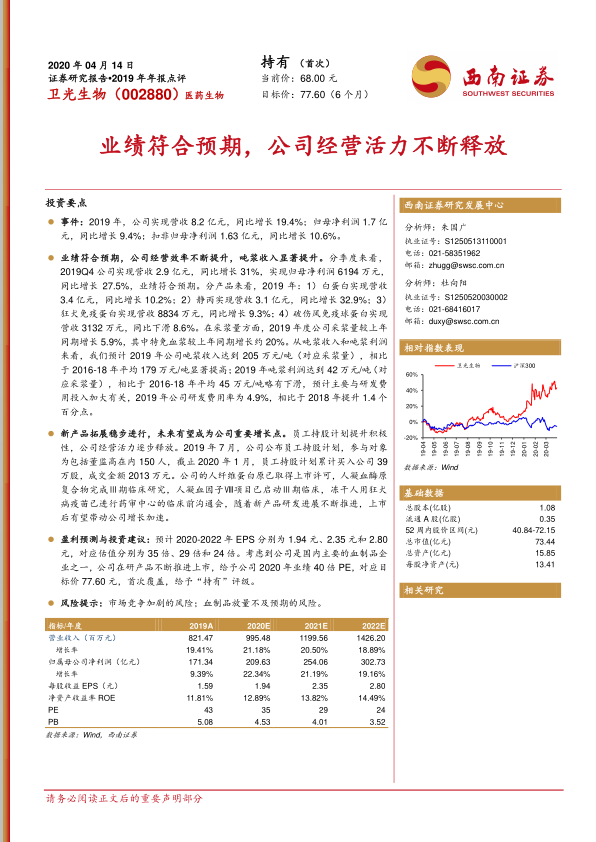

- 经营业绩与产品结构: 2019年公司实现营收8.2亿元,同比增长19.4%;归母净利润1.7亿元,同比增长9.4%。2012-2019年期间,公司营收复合增速为15%,归母净利润复合增速为13%,业绩恢复稳健增长。人血白蛋白和静注人免疫球蛋白是公司主要收入来源,2019年合计收入占比接近80%,狂犬免疫蛋白和破伤风免疫球蛋白分别占10.8%和3.8%。

- 采浆能力与效率提升: 2019年公司采浆量较上年同期增长5.9%,其中特免血浆增长约20%。公司拥有8个浆站,其中1个浆站(海南万宁卫光浆站)预计2020年投入使用并实现采浆,采浆量有望保持稳定增长。2019年公司吨浆收入达到205万元/吨,相比2016-2018年平均179万元/吨显著提高;吨浆利润为42万元/吨,略有下滑,主要与2019年研发费用率提升1.4个百分点至4.9%有关。

新产品研发推进顺利,未来有望成为重要增长点

- 研发进展与产品线: 公司新产品研发进展顺利,未来有望成为重要增长点。人纤维蛋白原已取得上市许可并获得批签发;人凝血酶原复合物已完成Ⅲ期临床研究,预计2020年完成申报生产及现场检查;人凝血因子Ⅷ项目已启动Ⅲ期临床试验;新一代静注人免疫球蛋白(10%)项目已启动临床前研究;冻干人用狂犬病疫苗已进行药审中心的临床前沟通会。

- 研发投入: 2019年公司加大研发投入,研发费用达到4153万元,同比增长12.8%,占营收比例为5.06%,研发成果显著。此外,公司于2019年7月公布员工持股计划,提升了经营积极性。

盈利预测与估值

- 核心假设与业绩预测: 基于对公司核心产品(人血白蛋白、静注人免疫球蛋白、狂犬病人免疫球蛋白、破伤风人免疫球蛋白)销量和毛利率的预测,预计公司2020-2022年营业收入分别为9.9亿元、12.0亿元和14.3亿元,归母净利润分别为2.1亿元、2.5亿元和3.0亿元,对应每股收益(EPS)分别为1.94元、2.35元和2.80元。

- 投资建议: 参考可比公司2020年平均估值约43倍,考虑到卫光生物作为国内主要的血制品企业之一,且在研产品不断推进上市,给予公司2020年业绩40倍PE,对应目标价77.60元。报告首次覆盖,给予“持有”评级。

风险提示

- 市场竞争加剧的风险: 血液制品行业竞争可能加剧,影响公司市场份额和盈利能力。

- 新产品上市进度不及预期的风险: 新产品研发、审批及上市进度可能不及预期,影响公司未来增长。

总结

卫光生物2019年业绩表现符合预期,营收和归母净利润均实现稳健增长,显示出公司经营效率的持续提升和吨浆收入的显著增长。作为国内实力雄厚的血液制品领先企业,公司拥有丰富的产品线和不断增长的采浆能力。尤其值得关注的是,公司新产品研发进展顺利,多项在研产品已进入关键临床或上市阶段,如人纤维蛋白原已获批上市,人凝血酶原复合物和人凝血因子Ⅷ等项目也取得重要进展,这些新产品有望成为公司未来业绩增长的重要驱动力。此外,员工持股计划的实施也进一步激发了公司经营活力。综合考虑公司未来的业绩增长潜力及行业估值水平,报告首次覆盖并给予“持有”评级,目标价为77.60元。投资者需关注市场竞争加剧以及新产品上市进度可能不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用