中心思想

业绩稳健增长与盈利能力提升

卫光生物在2020年一季度展现出稳健的业绩增长态势,营收和归母净利润均实现双位数增长。公司通过提升经营效率,显著提高了吨浆收入,同时主要产品批签发量大幅增加,显示出其核心业务的强劲增长动力和盈利能力的持续改善。

新产品驱动未来增长与股权激励效应

公司积极推进新产品研发,多项重磅产品已进入关键临床阶段或已获批上市,有望在未来成为新的业绩增长点。此外,员工持股计划的实施有效激发了团队积极性,为公司长期稳健发展注入了活力。

主要内容

投资要点分析

2020年一季度业绩概览

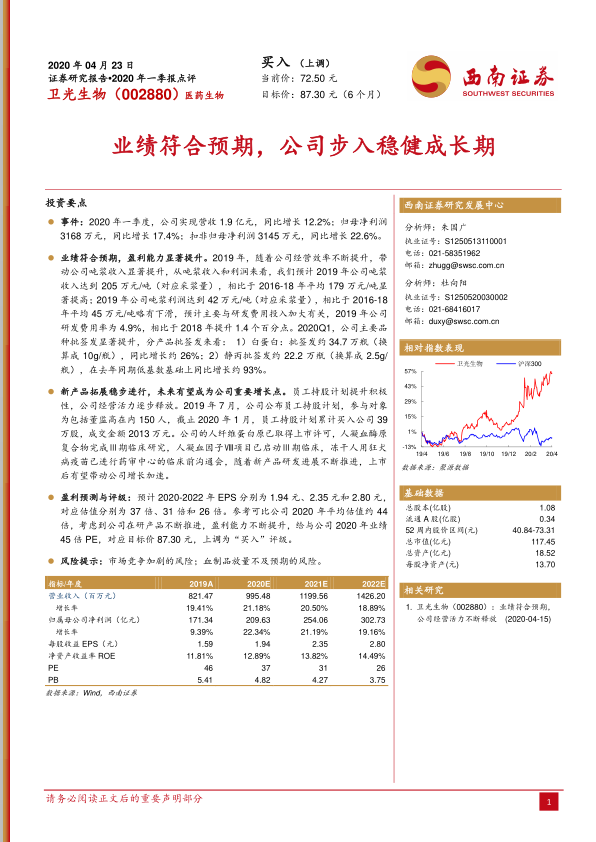

2020年第一季度,卫光生物实现营业收入1.9亿元,同比增长12.2%;归属于母公司股东的净利润为3168万元,同比增长17.4%;扣除非经常性损益后的归母净利润为3145万元,同比增长22.6%。这些数据显示公司业绩符合市场预期,并步入稳健成长期。

盈利能力与产品批签发数据

公司盈利能力显著提升。2019年,公司吨浆收入达到205万元/吨(对应采浆量),较2016-2018年平均的179万元/吨有显著提高。尽管2019年吨浆利润略有下滑至42万元/吨(对应采浆量),主要系研发费用投入加大所致,研发费用率从2018年的3.5%提升至4.9%。22020年第一季度,公司主要产品批签发量显著增长:白蛋白批签发量约34.7万瓶(折算成10g/瓶),同比增长约26%;静注人免疫球蛋白(静丙)批签发量约22.2万瓶(折算成2.5g/瓶),在去年同期低基数上同比增长约93%。

新产品研发进展与股权激励效应

公司在新产品拓展方面稳步进行。人纤维蛋白原已取得上市许可,人凝血酶原复合物已完成Ⅲ期临床研究,人凝血因子Ⅷ项目已启动Ⅲ期临床,冻干人用狂犬病疫苗已进行药审中心的临床前沟通会。这些新产品的研发进展有望在上市后加速公司增长。此外,公司于2019年7月公布的员工持股计划,覆盖包括董监高在内的150人,截至2020年1月已累计买入公司39万股,成交金额2013万元,有效提升了员工积极性,逐步释放公司经营活力。

盈利预测与投资评级

根据预测,公司2020年至2022年的每股收益(EPS)分别为1.94元、2.35元和2.80元,对应估值分别为37倍、31倍和26倍。参考可比公司2020年平均估值约44倍,考虑到公司在研产品不断推进及盈利能力持续提升,给予公司2020年业绩45倍市盈率(PE),对应目标价87.30元,并上调评级至“买入”。

风险提示

报告提示了市场竞争加剧的风险以及血制品放量不及预期的风险。

盈利预测与估值详情

核心业务增长假设

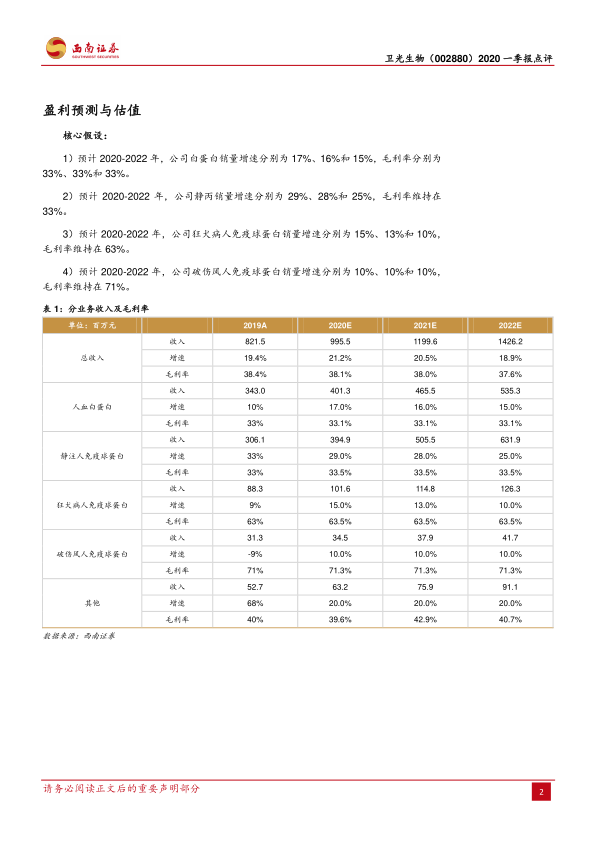

报告对2020-2022年核心产品销量增速和毛利率进行了预测:

- 人血白蛋白:销量增速分别为17%、16%和15%,毛利率维持在33%。

- 静注人免疫球蛋白:销量增速分别为29%、28%和25%,毛利率维持在33%。

- 狂犬病人免疫球蛋白:销量增速分别为15%、13%和10%,毛利率维持在63%。

- 破伤风人免疫球蛋白:销量增速分别为10%、10%和10%,毛利率维持在71%。

分产品收入及毛利率预测

基于上述假设,公司总收入预计从2019年的8.21亿元增长至2022年的14.26亿元,年复合增长率约19.8%。总毛利率预计在37.6%至38.4%之间波动。具体到产品,人血白蛋白收入预计从2019年的3.43亿元增至2022年的5.35亿元;静注人免疫球蛋白收入预计从3.06亿元增至6.32亿元,显示出强劲的增长潜力。

可比公司估值与目标价设定

报告选取华兰生物、双林生物和天坛生物作为可比公司。这些公司2020年平均市盈率约为44.22倍。鉴于卫光生物在研产品线的推进和盈利能力的提升,分析师给予其2020年业绩45倍PE,从而得出87.30元的目标价。

总结

卫光生物2020年一季度业绩表现强劲,营收和净利润均实现显著增长,显示出公司经营效率的提升和核心产品批签发量的增加带来的盈利能力改善。公司在研产品线丰富,多项产品进入关键临床阶段,配合员工持股计划的激励作用,为未来业绩增长提供了坚实基础。基于对核心业务的增长假设和与可比公司的估值对比,分析师上调公司评级至“买入”,并设定了87.30元的目标价,反映了对公司未来发展的积极预期。同时,报告也提示了市场竞争和血制品放量不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用