中心思想

战略转型驱动增长,心脑血管平台价值凸显

信立泰成功从传统产品驱动向创新与仿制药并举的战略转型,其在心脑血管领域的平台价值日益显著。公司通过扩容销售团队和布局新产品线,预计从2018-2019年开始,储备的优质仿制药和创新药将集中兑现,推动公司利润重回15%-20%的增长轨道。报告预计2018年和2019年归母净利润将分别增长16%和23%,对应PE分别为25倍和20倍,且此估值尚未完全计入多项创新药的商业价值。

丰富产品管线奠定未来发展基石

公司未来3年的股价上涨将主要由已上市及储备的优质仿制药和创新药驱动。这些品种竞争格局良好且疗效确切,涵盖抗凝、降压、降血脂、抗心衰等多个心脑血管核心治疗领域,并逐步拓展至代谢、骨科、肿瘤等领域。信立泰凭借其强大的心脑血管领域品牌溢价、庞大的销售队伍和高效的研发团队,为后续新品的放量奠定了坚实基础,展现出由仿到创的清晰发展路径和持续增长潜力。

主要内容

战略转型成功,心脑血管用药平台价值逐渐兑现

转型成果与财务展望

信立泰在2016年之前主要依靠氯吡格雷、原料药和抗生素产品实现增长。自2014年起,公司启动转型,通过销售团队扩容整合和新产品线布局,基本面发生显著变化。预计2018-2019年,公司归母净利润将分别增长16%和23%,对应PE分别为25倍和20倍。值得注意的是,此估值未包含重组Sev-hFGF2/dF注射液、PCSK-9抑制剂、FSH-CTP以及未来2年新增的4个中美双报抗体融合蛋白的商业价值,若考虑创新药估值,2018年PE约为20-22倍。

核心竞争力与战略布局

公司股价的驱动力在于其已上市及储备的优质仿制药和创新药,这些品种竞争格局良好且疗效确切。公司战略是由仿到创,以心脑血管产品为主,并计划在3-5年内快速布局代谢、骨科、肿瘤等有竞争力的品种。公司在心脑血管领域的品牌溢价和2000余人的销售队伍(覆盖11000多家大中型医院)已形成正向循环,对后续降压、降脂、抗心衰、糖尿病等领域品种的放量起到重要作用。研发方面,公司拥有顶尖且经验丰富的研发团队,研发效率较高,并已完成近6亿的员工持股计划,为股价提供积极支撑。

抗凝产品线

核心产品与作用机制

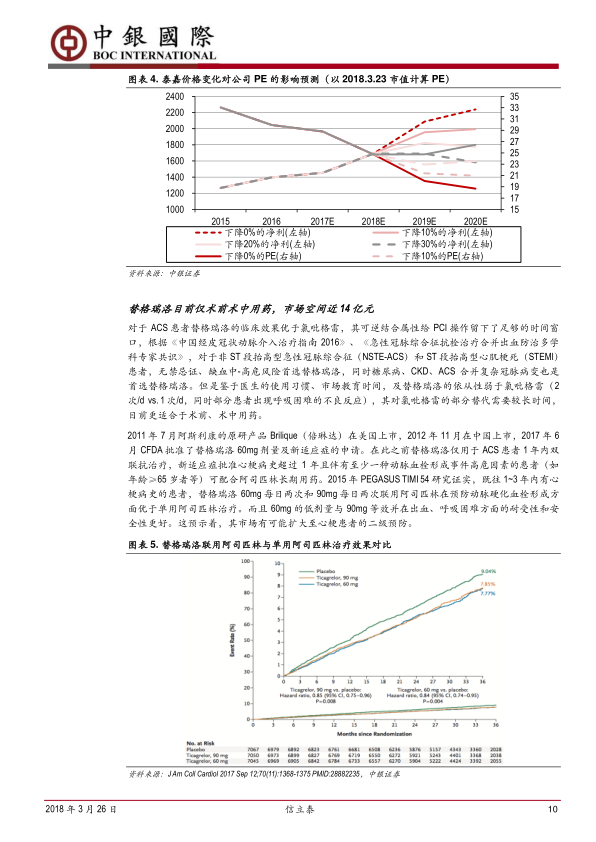

公司在抗凝产品线布局了已上市的抗血小板药氯吡格雷、预计2018年下半年上市的首仿替格瑞洛、已上市的动脉抗凝药比伐芦定,以及预计2020年底上市的深静脉抗凝药利伐沙班。

- ADP受体抑制剂: 氯吡格雷和替格瑞洛通过拮抗血小板表面P2Y12受体抑制血小板聚集。氯吡格雷存在“氯吡格雷抵抗”和消化道出血风险,而替格瑞洛作为原形药,无需肝酶代谢,具有更快速、强效抑制血小板的特点,但易引起呼吸困难。

- 血小板糖蛋白(GP)Ⅱb/Ⅲa受体抑制剂(GPI): 这类药物通过抑制血小板活化、聚集的最后阶段,适用于高危患者或病变,但需严格评估出血风险。

- 常用抗凝药物的作用机制: 抗凝药趋势由多靶点向单靶点、间接作用向直接作用转变,口服制剂增多。肝素是间接作用,有效治疗窗窄;比伐芦定直接抑制凝血酶Ⅱa因子,抗凝作用可逆而短暂,适合PCI手术;磺达肝葵钠间接抑制Xa因子,用于深静脉血栓预防;利伐沙班是口服Xa因子抑制剂,用于抗凝、预防静脉血栓形成及房颤抗凝。

市场分析与竞争格局

- 氯吡格雷与替格瑞洛的市场分析:

- 2016年氯吡格雷国内公立医疗机构终端销售额近103亿元,信立泰市占率近30%。零售终端销售额18.61亿元,同比增速14.99%。预计未来3-5年市场总体增速在10.4%-14.0%。

- PCI对应氯吡格雷增量市场规模约39.90亿元(2016年),增速约13%。脑卒中二级预防市场规模约42.72亿元,未来可达64亿元。

- 一致性评价对泰嘉价格影响预计为稳步下降(每年约5%),而非断崖式下跌。即使在最坏情况下,泰嘉价格下降30%,公司估值仍保持在25倍左右。

- 替格瑞洛目前市场空间近14亿元,主要用于术前术中用药。信立泰有望成为首仿,预计2018年8-9月上市,未来5年复合增速约52.60%-61.63%。

- 比伐芦定与利伐沙班的市场分析:

- PCI术中比伐芦定市场规模为7.06亿元,对肝素存在较大替代空间。信立泰的泰加宁2016年销售额1.3亿元,2017年约2亿元,预计2022年达销售峰值,2018-2022年复合增速28.69%。

- 利伐沙班在深静脉血栓防治市场规模近18亿元(关节置换1.6亿元,深静脉血栓治疗16亿元)。信立泰的利伐沙班预计2018年底拿生产批件,但面临拜耳原研药及其他仿制药的激烈竞争。

降压产品线

高血压用药现状与原则

- 我国高血压整体用药情况分析: 我国成人高血压患者约2.6亿,但知晓率、治疗率和控制率较低。用药结构正在变化,ARB占比明显上升,新型复方制剂使用率上升。

- 各类高血压用药的优缺点及用药原则: 高血压用药遵循剂量、优先、联合、个体化四大原则。

- 利尿剂:适用于大多数患者,常作为联合用药基础,但大剂量长期应用易致电解质紊乱。

- 钙离子通道阻滞剂(CCB):降压疗效强,对代谢无不良影响,适用于各年龄段高血压,但可能引起反射性心率加快和脚踝水肿。

- 血管紧张素受体阻滞剂(ARB):直接阻断RAAS系统,无ACEI干咳副作用,具有心血管、肾脏保护及改善糖代谢作用。

- 血管紧张素转化酶抑制剂(ACEI):减少Ang II生成,抑制缓激肽降解,在冠心病、心梗、心衰等领域有充分临床证据,但可引起干咳、血管神经性水肿。

- β受体阻滞剂:通过拮抗交感神经系统过度激活降压,适用于伴快速性心律失常、冠心病、慢性心力衰竭等患者。

产品比较与市场潜力

- 几种常用降压药的比较: ACEI和ARB在心血管保护方面各有侧重,奥美沙坦在降压强度和达标率方面优于其他ARB。

- 阿利沙坦酯&奥美沙坦市场空间测算:

- 2016年ARB终端市场规模约156亿元。奥美沙坦占比7.58%,市场规模11.83亿元。阿利沙坦酯占比0.04%,约624万元。

- 阿利沙坦酯作为1.1类新药,不经CYP450酶代谢,降压强度和达标率优于奥美沙坦酯。随着2017年纳入医保乙类,预计2018年销售额至少1亿元,2018-2023年复合增速63.91%。

- 信立泰的奥美沙坦预计2018年下半年上市,预计到2023年市场规模可达2.13亿元。

降血脂产品线

他汀类药物特点与市场

- 几种常用他汀品种的比较: 我国成人血脂异常总体患病率高达40.40%,治疗率约19%。他汀类药物是主要降脂药,每种他汀的起始剂量均有良好调脂疗效。水溶性他汀(如瑞舒伐他汀、普伐他汀)肝选择性高,肌肉安全性好;脂溶性他汀易致肌病。匹伐他汀和瑞舒伐他汀肝脏代谢较少,与其他心脑血管药物合用不良事件风险低。

- 匹伐他汀规模11亿,市场空间对标“瑞舒”,复合增速34%:

- 2016年国内降血脂药物终端市场规模约225-270亿元。匹伐他汀市场规模约9.52-11.42亿元。

- 匹伐他汀与瑞舒伐他汀类似,肝脏代谢少,是较为完美的降血脂药物。信立泰的匹伐他汀已完成BE,竞争格局良好,预计2018年上半年上市。

- 预计匹伐他汀整体市场规模可达60-70亿元,信立泰市占率若达40%,则市场空间为24亿元,2018-2025年复合增速34%。

降脂药的新趋势

降脂药新趋势包括降压降脂复方制剂(如氨氯地平+阿托伐他汀)以提高患者依从性,以及PCSK9抑制剂(如安进的Repatha和赛诺菲的Praluent)作为他汀类药物后公认最有效的降脂靶点,可使LDL-C降低40%-70%。信立泰的PCSK9抑制剂预计2018年中申请临床。

抗心衰产品线

心衰治疗新标准与市场潜力

- 血管紧张素&脑啡肽酶双重抑制剂成为心衰治疗新标准: 中国心衰患病率0.9%,成人患者数约1170万,5年存活率与恶性肿瘤相近。ACEI、β受体阻滞剂、MRA构成心衰治疗的“黄金三角”。血管紧张素和脑啡肽酶双重抑制剂(ARNI)相比依那普利,可降低20%心脏病死亡率、16%全因死亡率和16%住院率,被欧洲和美国心衰指南推荐。

- ARNI国内市场空间至少51亿元,任一单品种潜力超10亿空间: 诺华的沙库巴曲缬沙坦(Entresto)2017年在中国上市,但其核心专利在中国被宣告无效。信立泰的阿利沙坦酯/脑啡肽酶抑制剂复方制剂预计2018年上半年拿临床批件,具有依从性好且无专利侵权问题。信立泰的沙库巴曲缬沙坦处于临床一期,预计2019年底获批。按5%渗透率计算,ARNI国内市场规模至少51.25亿元,信立泰产品市场份额若达20%,则空间为10.25亿元。

在研仿制药及创新药

公司在研管线丰富,包括重组人甲状旁腺素(1-34)(特立帕肽)、TNF-Fc抗体融合蛋白、重组人角质细胞生长因子(rhKGF)等潜力仿制药。创新药方面,公司注重风险把控,主要针对已处二三期临床但存在问题的靶点,通过重新设计分子结构,利用双特异性抗体、抗体融合蛋白、ADC等技术修饰成新品种,实现IND中美双报。未来JK06(肺癌双特异性ADC)、JK07(抗心衰抗体融合蛋白)、JK08(抗体融合蛋白肿瘤免疫疗法)、JK11(肝癌互补性双特异性抗体)等将陆续申报IND。此外,公司在心脑血管器械领域也有布局,如脑动脉药物洗脱支架、下肢动脉药物洗脱支架、左心耳封堵器等产品预计在2018-2022年逐步上市。

盈利预测与估值评级

2017年公司研发支出6亿元(60%费用化),导致归母净利增速为3.98%。预计2018年起,在氯吡格雷、阿利沙坦酯、比伐芦定、替格瑞洛、匹伐他汀、沙库巴曲阿利沙坦酯、特立帕肽等产品的推动下,利润增速将重回15%-20%的增长轨道。公司2017-2019年收入预计分别为41.52、47.12、55.85亿元,EPS分别为1.39、1.62、2.00元,对应PE分别为29、25、20倍。鉴于公司从2019年起将有大量优质仿制药上市及创新药进入临床,推动公司进入第二轮高增长轨道,报告给予30倍PE,2018年目标价48.60元,并给予“买入”评级。

风险提示

主要风险包括氯吡格雷竞争格局恶化导致价格大幅下降,以及仿制药及创新药上市进度低于预期。

总结

信立泰已成功完成战略转型,从传统产品驱动转向创新与仿制药并举,其在心脑血管领域的平台价值正逐步兑现。公司拥有丰富且具竞争力的产品管线,涵盖抗凝、降压、降血脂和抗心衰等多个核心治疗领域,并积极拓展至代谢、骨科、肿瘤等新领域。预计从2018年起,随着比伐芦定、阿利沙坦酯、替格瑞洛、匹伐他汀等优质仿制药的集中上市,以及沙库巴曲缬沙坦、特立帕肽等创新药的逐步推进,公司利润将重回15%-20%的高增长轨道。尽管面临氯吡格雷价格竞争和新药上市进度不确定性等风险,但公司强大的研发实力、庞大的销售网络和清晰的战略布局,使其具备持续增长的潜力。报告给予“买入”评级,目标价48.60元,反映了对公司未来业绩增长和平台价值的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用