中心思想

- 业绩增长强劲: 雅本化学三季度业绩预告显示净利润大幅增长,主要得益于中间体业务的快速增长和建农植保的复产。

- 战略布局清晰: 公司通过加大海外布局和发展环保业务,逐步形成“技术、环保”双驱动的“井”形发展战略。

- 投资价值凸显: 维持“增持”评级,预测未来几年公司将呈现快速增长态势,具有较高的投资价值。

主要内容

公司基本情况与市场数据

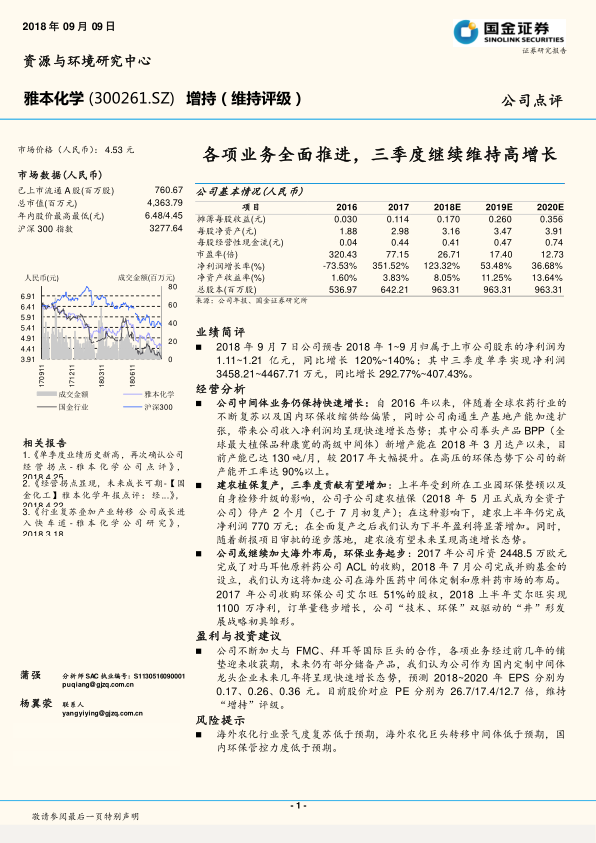

- 市场表现: 报告发布时,雅本化学的A股流通股为760.67百万股,总市值为4,363.79百万元人民币,年内股价最高6.48元,最低4.45元。

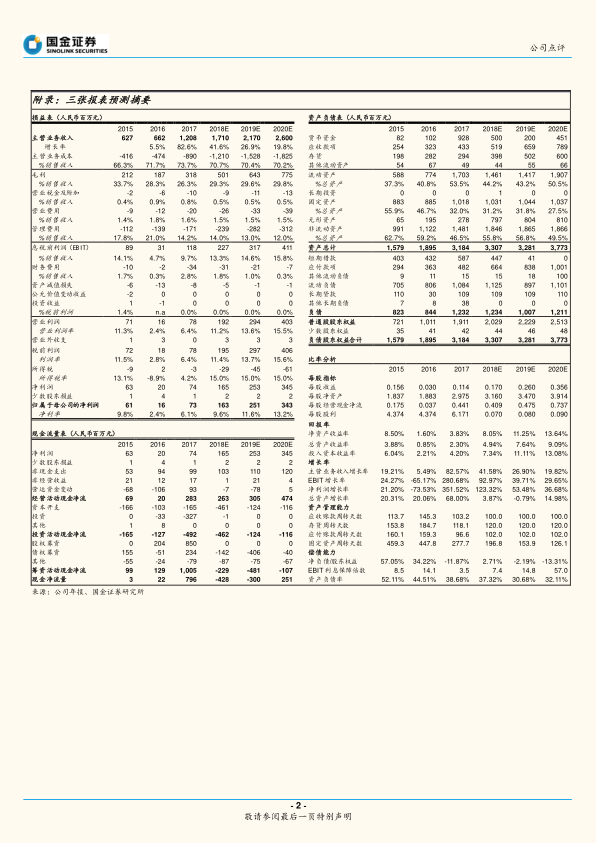

- 财务数据: 报告中列出了2016年至2020E(预测)的主要财务指标,如每股收益、每股净资产、市盈率、净利润增长率和净资产收益率等。

业绩简评

- 三季度业绩预告: 2018年9月7日,公司预告2018年1-9月归属于上市公司股东的净利润为1.11~1.21亿元,同比增长120%~140%;其中三季度单季实现净利润3458.21~4467.71万元,同比增长292.77%~407.43%。

经营分析

- 中间体业务快速增长: 受益于全球农药行业复苏、国内环保收缩供给以及南通生产基地产能扩张,公司中间体业务收入和净利润均呈现快速增长态势。拳头产品BPP新增产能达产后,产能利用率高。

- 建农植保复产贡献增加: 子公司建农植保受环保整顿和自身检修影响停产两个月后复产,下半年盈利预计将显著增加。新报项目审批落地后,建农液有望实现高速增长。

- 海外布局与环保业务: 通过收购马耳他原料药公司ACL和设立并购基金,加速在海外医药中间体定制和原料药市场的布局。收购环保公司艾尔旺后,环保业务订单量稳步增长,“技术、环保”双驱动战略初具雏形。

盈利与投资建议

- 盈利预测: 预测2018~2020年EPS分别为0.17、0.26、0.36元。

- 投资评级: 维持“增持”评级,理由是公司与国际巨头合作加大,各项业务迎来收获期,未来几年将呈现快速增长态势。

风险提示

- 风险因素: 海外农化行业景气度复苏低于预期、海外农化巨头转移中间体低于预期、国内环保管控力度低于预期。

总结

本报告对雅本化学进行了深度分析,认为公司受益于中间体业务的快速增长和建农植保的复产,三季度业绩大幅提升。公司通过海外布局和发展环保业务,战略布局清晰。维持“增持”评级,预测未来几年公司将呈现快速增长态势,具有较高的投资价值。同时,报告也提示了海外农化行业景气度、中间体转移和国内环保管控等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用