中心思想

业绩符合预期,创新转型稳步推进

本报告的核心观点如下:

-

业绩增长与未来展望: 信立泰2017年业绩符合预期,2018年一季度开始提速,全年收入有望加速增长。公司正处于快速丰富产品线阶段,创新研发领域的布局也稳步推进。

-

核心产品潜力: 氯吡格雷受益于一致性评价,进口替代空间巨大,生命周期有望延长。比伐卢定和阿利沙坦酯等品种也有望快速增长。

-

研发投入与长期发展: 公司持续加大研发投入,为长期发展打下基础,未来将聚焦创新药和生物药研发。

主要内容

公司业绩与财务分析

-

全年业绩及分板块收入分析:

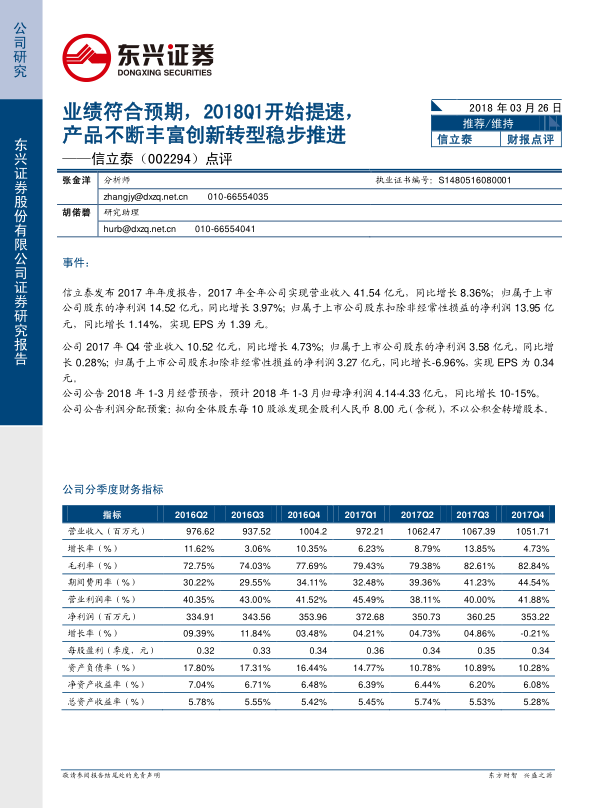

- 2017年公司营收41.51亿元,同比增长8.36%,归母净利润13.52亿,增速3.91%,符合市场预期。

- 制剂板块收入33.16亿,增速13.01%,有提速趋势,毛利率持续提升。

- 原料药板块收入7.34亿,增速-9.36%,进行结构调整,毛利率有所提升。

-

核心产品收入分析:

- 氯吡格雷收入约30亿,增速超过10%。

- 比伐卢定收入接近2亿,接近翻倍增长。

- 阿利沙坦酯收入千万级别,放量迅速。

-

财务指标分析:

- 销售费用率27.82%,同比增长较快,主要由于加大了新品推广力度。

- 管理费用率12.22%,研发费用投入4.4亿元,增长46.73%。

- 综合毛利率达81.10%,收入结构持续优化。

未来增长动力分析

-

氯吡格雷: 维持10%以上增长,受益于中标重回广东市场和一致性评价替代放量。

-

比伐卢定: 仍处于高速增长期,未来3-5年有望成为5亿级别的品种。

-

阿利沙坦酯: 进入医保谈判目录,即将放量,2018年收入有望过亿,4-5年时间有望做到10亿级别。

-

仿制药: 18年将有数个仿制药品种获批,产品线有望进一步丰富,包括奥美沙坦、匹伐他汀、瑞舒伐他汀等。

2017年核心进展

-

阿利沙坦酯纳入谈判目录: 有望成为10亿级别品种。

- 产品特点:沙坦类唯一1.1类新药,降压平稳疗效明确,且不经过肝脏代谢。

- 市场准入:已有20省中标,谈判目录执行情况较好。

-

氯吡格雷75mg首批通过一致性评价: 进口替代空间巨大。

- 市场份额:信立泰整体收入端市场份额在30%以上,但75mg规格替代空间大。

- 政策支持:各省份相继出台通过一致性评价品种的相关政策。

研发投入与创新转型

-

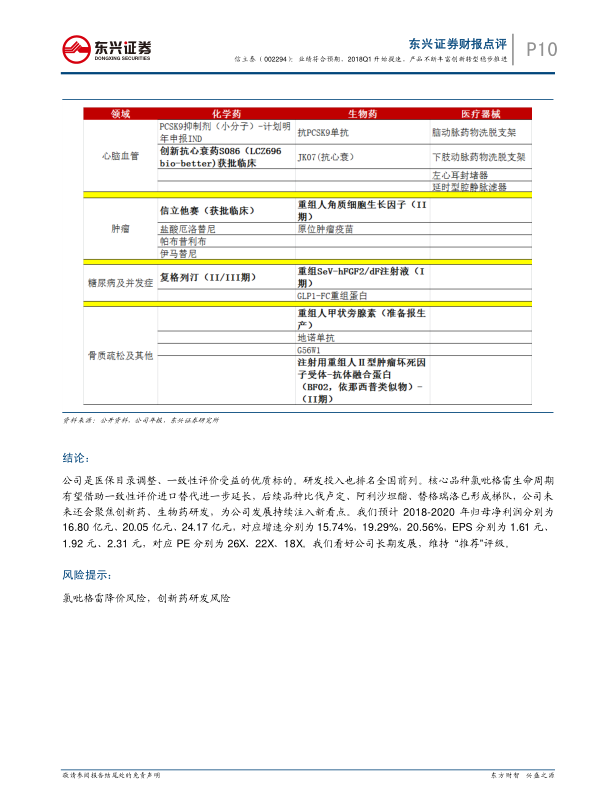

在研产品线布局: 公司坚持心血管方向,聚焦丰富产品线并巩固行业地位。

-

研发投入加大: 后续转型创新看点多。

盈利预测与投资评级

-

盈利预测: 预计2018-2020年归母净利润分别为16.80亿元、20.05亿元、24.17亿元,对应增速分别为15.74%,19.29%,20.56%,EPS分别为1.61元、1.92元、2.31元,对应PE分别为26X、22X、18X。

-

投资评级: 维持“推荐”评级。

总结

信立泰业绩符合预期,2018年Q1开始提速,产品不断丰富创新转型稳步推进。公司全年营收41.51亿元,同比增长8.36%,归母净利润13.52亿,增速3.91%。公司制剂板块收入增速有提速趋势,原料药板块增速下滑较多,但在进行结构调整。核心品种氯吡格雷收入约30亿,增速超过10%,比伐卢定收入接近2亿,接近翻倍增长,阿利沙坦酯收入千万级别,放量迅速。公司销售费用率同比增长较快,主要是加大了新品推广力度,管理费用率上升,研发费用投入增长。公司综合毛利率达81.10%,收入结构持续优化。公司是医保目录调整、一致性评价受益的优质标的,研发投入也排名全国前列。核心品种氯吡格雷生命周期有望借助一致性评价进口替代进一步延长,后续品种比伐卢定、阿利沙坦酯、替格瑞洛已形成梯队,公司未来还会聚焦创新药、生物药研发,为公司发展持续注入新看点。预计2018-2020年归母净利润分别为16.80亿元、20.05亿元、24.17亿元,对应增速分别为15.74%,19.29%,20.56%,EPS分别为1.61元、1.92元、2.31元,对应PE分别为26X、22X、18X。维持 “推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用