中心思想

氯吡格雷一致性评价带来的进口替代机会

本报告的核心观点是:

- 信立泰一季度业绩提速,主要受益于氯吡格雷通过一致性评价后的进口替代,以及比伐卢定和阿利沙坦酯的快速放量。

- 信立泰的氯吡格雷(泰嘉)75mg和25mg规格均率先通过一致性评价,有望延长其生命周期,并占据波立维(原研药)的市场份额。

- 公司增资香港子公司诺泰国际,旨在引进海外优质项目,丰富产品线,并拓展国际市场。

业绩增长预期及投资评级

报告预计信立泰未来几年业绩将保持稳健增长,维持“推荐”评级。

主要内容

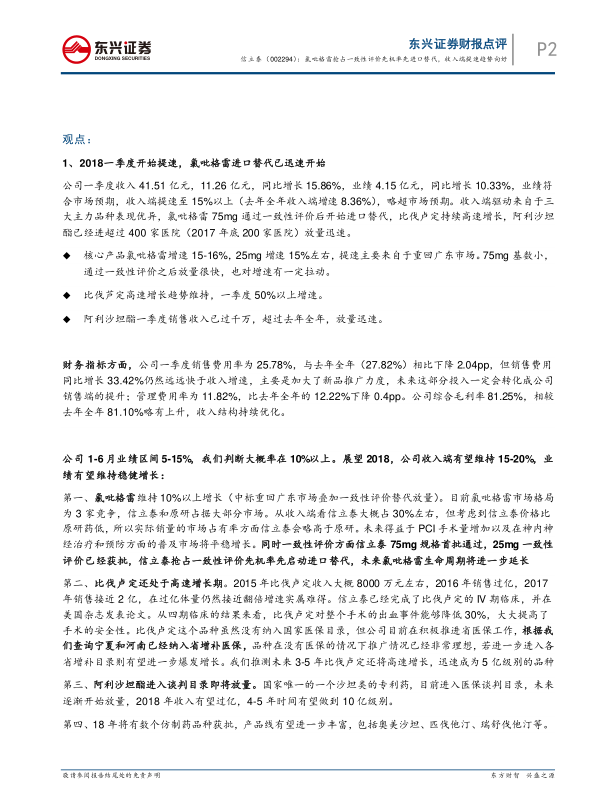

公司一季度业绩及增长驱动因素

信立泰2018年一季度营业收入同比增长15.86%,净利润同比增长10.33%,业绩符合市场预期,收入端提速主要得益于:

- 氯吡格雷(75mg)通过一致性评价后的进口替代。

- 比伐卢定持续高速增长。

- 阿利沙坦酯进入超过400家医院后放量迅速。

氯吡格雷市场分析及一致性评价的影响

-

市场格局: 氯吡格雷市场由信立泰和原研药占据大部分市场,信立泰销量市场占有率略高于原研药。

-

增长动力: PCI手术量增加以及在神内神经治疗和预防方面的普及将推动市场平稳增长。

-

一致性评价优势: 信立泰氯吡格雷75mg规格首批通过一致性评价,25mg一致性评价已经获批,抢占先机,有望延长生命周期。

-

替代空间: 氯吡格雷存在10亿以上的进口替代空间。

其他重点产品分析

-

比伐卢定: 仍处于高速增长期,四期临床结果显示能降低手术出血事件30%,公司积极推进省医保工作,未来3-5年有望成为5亿级别品种。

-

阿利沙坦酯: 作为国家唯一的沙坦类专利药,进入医保谈判目录后将逐渐放量,预计2018年收入有望过亿,4-5年内有望达到10亿级别。

产品线丰富及国际化战略

-

仿制药获批: 预计18年将有数个仿制药品种获批,包括奥美沙坦、匹伐他汀、瑞舒伐他汀等,进一步丰富产品线。

-

海外拓展: 增资诺泰国际,引进海外优质项目,拓展海外市场,提升公司盈利能力。

盈利预测及投资评级

-

盈利预测: 预计2018-2020年归母净利润分别为16.80亿元、20.05亿元、24.17亿元,对应增速分别为15.74%,19.29%,20.56%,EPS分别为1.61元、1.92元、2.31元。

-

投资评级: 维持“推荐”评级。

总结

核心品种驱动增长,一致性评价带来机遇

信立泰受益于氯吡格雷一致性评价带来的进口替代机会,以及比伐卢定、阿利沙坦酯等产品的快速增长,一季度业绩提速。

长期发展潜力

公司通过持续的研发投入和产品线丰富,以及国际化战略的推进,为长期发展奠定基础,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用