中心思想

本报告首次覆盖信立泰(002294.CH),给予“买入”评级,主要基于以下几点:

-

转型成果显现: 公司自2014年开始转型,扩容整合销售团队,布局新产品线,预计2018-2019年起转型储备将集中体现。

-

氯吡格雷价格稳定: 预计未来三年氯吡格雷价格稳步下降而非断崖式下跌,泰嘉无需大幅降价以入围。

-

仿制药集中兑现: 2018年底替格瑞洛和匹伐他汀上市销售,预计2019年销售额可观。

-

创新药潜力: 1.1类新药阿利沙坦酯预计销售额1亿,市场空间大。

主要内容

公司概况

-

传统业务: 2016年之前,公司主要依靠氯吡格雷、原料药和抗生素产品维持成长,收入占比分别为64.57%、21.13%、14.30%。

-

战略转型: 公司从2014年开始转型,从销售团队的扩容整合到新产品线的布局,公司的基本面发生了较大的变化。

氯吡格雷市场分析

-

价格趋势: 预计未来3年内氯吡格雷价格大概率稳步下降而非断崖式下跌。

-

竞争格局: 从招标进院、一品两规的角度,泰嘉无需大幅度的降价以入围,福建竞争性分组招标的情况只是个例。

-

业绩预测: 预计泰嘉保持12%的增速,其他品种增速假设不变的前提下,只有在价格下跌30%的情况下2019、2020年PE才达到23-25倍,其他情况下PE仍保持在19-22的低位。

新产品上市及潜力分析

-

伐芦定: 预计2018年销售额3亿,可部分替代肝素。

-

阿利沙坦酯: 预计销售额1亿,为1.1类新药,医保乙类品种,日用药金额7.05元,其降压强度和达标率都高于奥美沙坦酯和厄贝沙坦等。

-

替格瑞洛: 2018年底上市销售,为公司首仿,预计2019年销售额1.4亿。

-

匹伐他汀: 2018年底上市销售,在目前他汀类中降脂效果最强,预计2019年销售额1.0-1.6亿。

盈利预测与估值

-

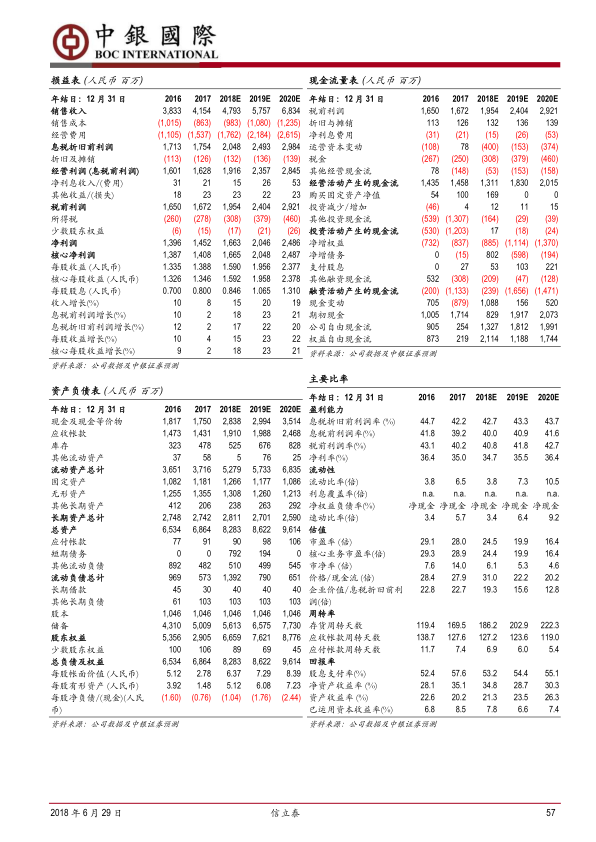

研发投入: 2016年研发费用2.24亿、2017年研发6亿,以后每年4-5亿研发投入将常态化。

-

费用率: 同比上调2017年销售费用率和管理费用率1.5pp,2018-2019维持该比率。

-

业绩预测: 预计2017-2019年收入为:43.61/51.11/62.09亿元,EPS为:1.40/1.63/2.04元,PE为:27/24/19倍。

-

投资评级: 由于公司从2019年起有大量优质仿制药上市及创新药进入临床将推动公司进入第二轮高增长轨道,首次覆盖给予“买入”评级。

风险提示

- 氯吡格雷降价风险。

- 仿制药及创新药进度低于预期风险。

总结

本报告认为信立泰正处于转型结果期,未来两年仿制药将集中兑现,支撑公司业绩增长。氯吡格雷价格预计保持稳定,新上市的伐芦定、阿利沙坦酯、替格瑞洛和匹伐他汀等产品具有较大市场潜力。维持“买入”评级,但需关注氯吡格雷降价和新药研发进度等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用