中心思想

战略转型与创新驱动:健康元迈向高价值医药市场

健康元药业集团股份有限公司正经历一场深刻的战略转型,从传统的保健品业务逐步发展成为一家涵盖医药中间体、原料药、化药制剂、中成药、诊断试剂和保健品等多元化业务的综合性医药集团。其核心增长动力在于精准把握慢性呼吸系统疾病吸入制剂市场的巨大进口替代机遇,通过持续的研发投入和技术平台建设,构建了在吸入制剂、微球缓释技术和单抗生物药等高壁垒领域的竞争优势。同时,公司积极优化原料药业务结构,向高端特色品种转型,以应对日益趋严的环保政策。报告指出,尽管公司当前市场价值被低估,但随着其创新产品管线的逐步落地和业务结构的持续优化,未来有望实现显著的价值重估和业绩增长。

呼吸制剂与特色原料药:未来业绩增长的双引擎

公司未来的业绩增长将主要由两大核心引擎驱动:一是慢性呼吸系统疾病吸入制剂的快速发展。面对国内庞大的哮喘和慢性阻塞性肺疾病(COPD)患者群体以及吸入制剂市场对进口产品的严重依赖,健康元凭借其完备的研发管线和已获批或即将获批的产品(如复方异丙托溴铵吸入溶液、布地奈德气雾剂等),有望在这一百亿级市场中实现进口替代,贡献可观的销售增量。二是原料药业务的结构性优化。在环保政策趋严的背景下,公司通过海滨制药的培南系列产品国际认证、丽珠集团原料药业务向特色品种转型以及焦作健康元抗生素系列产品的转型升级,确保了原料药业务的企稳和盈利能力的提升,为公司提供了稳定的现金流和利润支撑。

主要内容

多元化业务布局与盈利能力提升

健康元药业集团股份有限公司作为国内大型综合医药集团,其业务范围广泛,涵盖医药中间体、化学原料药、化药制剂、中成药、诊断试剂和保健品的研发、生产和销售。2018年,公司实现营业收入112.04亿元,归属于母公司股东的净利润为6.99亿元。公司最初以保健品品牌“太太口服液”起家,通过战略性收购深圳市海滨制药有限公司和丽珠医药集团,成功转型为制药企业。近年来,公司积极投身生物医疗、新型制剂药品的技术研发,并布局互联网大健康领域,进行新一轮战略转型。

业务结构优化与财务表现

在业务构成方面,化学制剂是公司的第一大收入来源,2018年实现销售收入52.55亿元,同比增长10.94%,毛利率高达80.15%。公司通过深圳海滨制药和丽珠医药集团不断丰富化药品种,特殊剂型如美罗培南注射液、艾普拉唑、注射用醋酸亮丙瑞林微球等成为新的成长点。原料药及中间体业务在2018年实现销售收入34.47亿元,同比增长12.39%,毛利率提升至29.90%,显示出向高端特色品种转型升级的成效。中药业务(如参芪扶正注射液)受医保控费等因素影响,2018年销售收入15.47亿元,同比下降24.68%,毛利率为76.08%,预计未来占比将有所下降。检测试剂业务通过提高自产产品比例和代理品种发力,而保健品业务收入占比已降至1.83%,公司正探索新的营销模式。

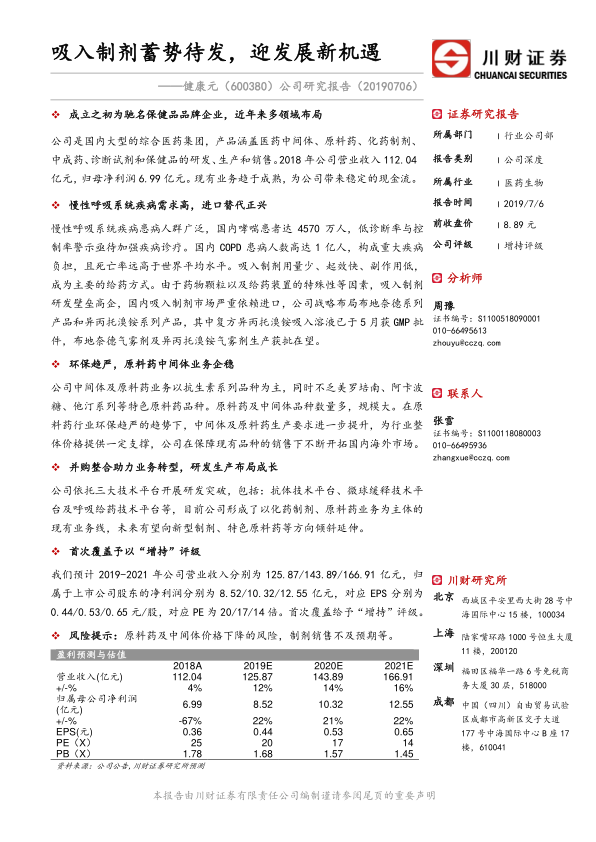

财务表现方面,公司业绩持续增长,经营状况不断改善。2019年一季度,公司营业收入达到33.42亿元,同比增长11.05%;扣除非经常性损益后归属于母公司股东的净利润为2.76亿元,同比大幅增长41.98%。这主要得益于焦作健康元中间体产品价格回升,带动公司整体净利率提升。此外,公司债务结构持续改善,资产负债率降低。值得注意的是,丽珠集团作为公司的控股子公司,在2018年为公司贡献了约5.29亿元的归母净利润,占公司归母净利润的76%,是公司营收和业绩的重要支撑。

慢性呼吸系统疾病市场机遇与吸入制剂的进口替代

慢性呼吸系统疾病市场需求巨大,为吸入制剂带来了前所未有的发展机遇,同时国内市场对进口产品的严重依赖也为本土企业提供了广阔的进口替代空间。

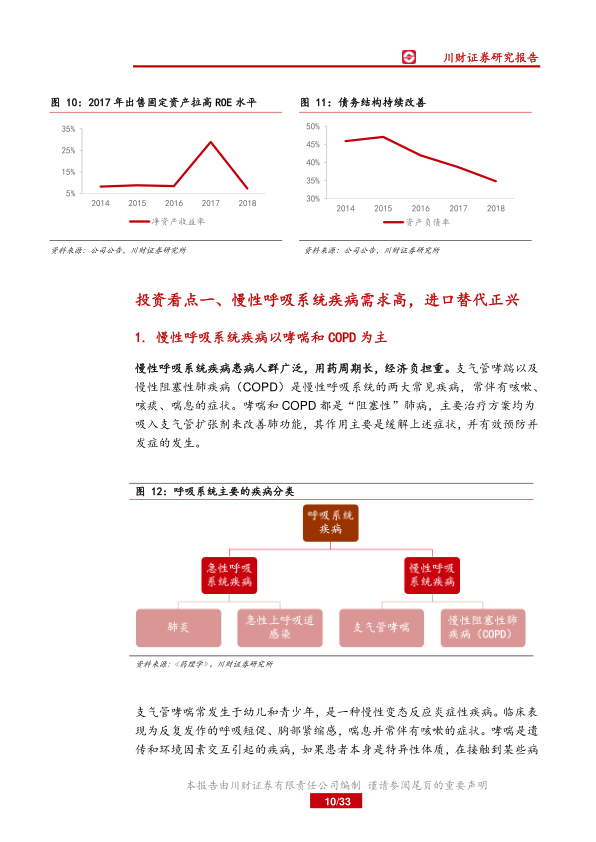

呼吸疾病的严峻挑战与吸入制剂的优势

慢性呼吸系统疾病,特别是支气管哮喘和慢性阻塞性肺疾病(COPD),患病人群广泛且用药周期长,给社会带来沉重的经济负担。根据《中国成人哮喘流行状况、风险因素与疾病管理现状》数据,我国20岁及以上人群哮喘患者总数高达4570万人,患病率为4.2%,但诊断率和控制率极低,71.2%的患者从未被医生诊断,仅有5.6%接受了基本治疗。中国成人肺部健康研究(CPHS) 2018年调查数据显示,我国20岁及以上成人的慢阻肺患病率为8.6%,40岁以上则高达13.7%,患者人数近1亿。2013年中国慢阻肺死亡人数约91.1万人,占全世界慢阻肺死亡人数的1/3,远高于中国肺癌年死亡人数,构成重大疾病负担。

吸入制剂因其用量少、起效快、副作用低等优点,已成为治疗哮喘和COPD的最佳和主流给药方式。这类剂型包括定量吸入气雾剂(pMDI)、干粉吸入剂(DPI)、喷雾剂和雾化吸入溶液等,能够将药物直接递送至呼吸道深部,发挥局部或全身作用。

国内吸入制剂市场格局与健康元的战略布局

国内吸入制剂市场规模在百亿左右,但由于药物颗粒和给药装置的特殊性,研发壁垒高企,市场长期被阿斯利康、GSK、勃林格殷格翰等国外医药企业主导。例如,布地奈德混悬液(ICS)是慢性呼吸系统吸入制剂中销售量最大的品种,2018年样本医院销售额达10.53亿元,市占率40%,国内市场约40亿元,由原研阿斯利康独家销售。复方制剂如布地奈德福莫特罗粉吸入剂和沙美特罗替卡松粉吸入剂也主要由国外企业占据高市场份额。

面对这一市场现状,健康元自2013年起便深入布局呼吸系统用药研发,成立了上海方予健康医药科技有限公司,并与钟南山院士主持的广州市呼吸疾病研究所合作,累计研发投入超亿元,配备了先进的呼吸药物递送系统研发平台。公司战略性布局布地奈德系列产品和异丙托溴铵系列产品,研发管线完备。目前,复方异丙托溴铵吸入溶液已于2019年5月获得GMP生产批件,左旋沙丁胺醇吸入溶液已提交注册申报,异丙托溴铵气雾剂、布地奈德气雾剂已完成发补资料研究并申报生产,妥布霉素吸入溶液正在进行临床试验研究,多个吸入制剂项目获批临床,显示出公司在呼吸制剂领域的强大研发实力和即将到来的产品放量潜力。

环保趋严下的原料药业务企稳与转型

在日益严格的环保政策背景下,健康元的原料药及中间体业务通过结构优化和转型升级,实现了企稳并提升盈利能力。

公司中间体及原料药平台以抗生素系列品种为主,包括7-ACA、头孢曲松钠、头孢呋辛钠等,同时不乏美罗培南、阿卡波糖、他汀系列等特色原料药品种。生产基地包括丽珠宁夏、焦作健康元、海滨制药和新乡海滨等。

子公司原料药业务的特色发展

海滨制药主要生产培南系列原料药及制剂。2018年,海滨制药产品实现营业收入11.96亿元,净利润贡献2.15亿元。其无菌美罗培南原料药和制剂已通过欧盟EU-GMP认证和CEP认证,具备国际市场竞争力。新乡海滨作为美罗培南中间体生产基地,设计产能约100吨,有效保障了下游原料药及制剂的稳定供应。

丽珠集团的原料药业务正从大宗品种转向特色品种。其子公司宁夏新北江制药有限公司生产头孢系列、他汀系列以及阿卡波糖等特色原料药。2018年,丽珠集团原料药和中间体产品收入达23.54亿元,同比增长11.95%。其中,特色原料药阿卡波糖销售收入2.20亿元,同比增长4.77%,并通过与中美华东签订采购合同确保了销售。米尔贝肟、美伐他汀等特色品种也实现了显著增长,分别同比增长51.04%和54.60%。

焦作健康元以生产7-ACA为主,产能在2640吨左右。2018年,焦作健康元实现销售收入12.70亿元,净利润贡献2.12亿元,分别较上年同期增长25%和136%,主要得益于原料药及中间体市场价格回升。尽管7-ACA行业存在一定程度的产能过剩,但公司正谋求从大宗原料药向高端特色原料药、从国内市场向国际市场的转型升级。

并购整合、研发创新与生产布局驱动成长

健康元通过持续的并购整合和自主设立子公司,不断拓展产品业务线条,并依托三大技术平台进行研发突破,为未来的业务转型和增长奠定基础。

创新研发平台领跑细分赛道

微信扫一扫-立即使用

微信扫一扫-立即使用